MENINGGALKAN SISTEM UANG KERTAS

KEMBALI KE SISTEM UANG EMAS

Oleh H.M. Nasim Fauzi

Emas adalah termasuk logam mulia

Logam mulia adalah logam yang tahan terhadap korosi maupun oksidasi (tidak berkarat, sehingga terlihat mengkilat). Beberapa contoh logam yang mulia secara kimia di antaranya adalah rutenium (Ru), rodium (Rh), paladium (Pd), perak (Ag), osmium (Os), iridium (Ir), platina (Pt), dan emas (Au).

Berikut beberapa tambang emas besar di Indonesia selain Grasberg di Papua:

1. Tambang Emas Newmont Batu Hijau di Pulau Sumbawa. 2. Tambang Emas Martabe di Sumatera Utara. 3. Tambang Emas Pongkor di Kecamatan Nanggung, Kabupaten Bogor. .4. Tambang Emas Tujuh Bukit , Kabupaten Banyuwangi. 5. Tambang Emas Gosowong di Halmahera Maluku. .6. Tambang Emas Kencana di Maluku Utara.

Produksi emas di Indonesia dan dunia.

Negara-negara penghasil emas, posisi pertama adalah Amerika Serikat mencapai 115,8 ton. Kedua adalah Indonesia dengan penghasilan terbesar dari penambangan di Grasberg sejumlah 26,8 ton. Pada tahun 2019 lalu Indonesia memroduksi 109.02 ton emas. Disusul dengan ke tiga Uzbekistan sejumlah 66 ton. Di tempat keempat adalah Rusia, dengan hasil mencapai 43,2 ton. Posisi kelima adalah Republik Dominika yang berpenghasilan 30, 6 ton. Selanjutnya Papua Nugini ada di peringkat kelima, dengan hasil produksi emas sebesar 27,4 ton. Posisi keenam adalah Australia dengan hasil produksi 27,1 ton emas.

Pertambangan emas di Indonesia dikelola oleh Perusahan ANTAM

ANTAM (Aneka Tambang) adalah perusahaan pertambangan yang mengolah sejumlah mineral termasuk perdagangan dan industri, transportasi dan jasa lainnya. Ada tiga bisnis inti ANTAM yaitu nikel, emas dan pemurnian, serta bauksit dan alumina. Direktur Pengembangan Usaha Antam, Sutrisno S. Tatetdagat, mengatakan, cadangan emas pada saat ini ada 19 ton, sampai 31 Desember 2019. Namun, Antam juga memiliki 42 sumber daya cadangan yang tersebar di (i) Pongkor, Bogor, (ii) Papandayan Garut, dan (iii) Cibaliung, Pandegelang, Banten.

Emas sebagai cadangan devisa

Emas menjadi devisa negara yang dikelola oleh bank sentral. Contohnya, Amerika Serikat sebagai negara yang sebagian besar cadangan devisanya terdiri dari emas. Cadangan devisa emasnya sebanyak 8.133,46 ton atau sekitar 74,9 % dari cadangan devisa negara. Jerman 3.366, 77 ton atau 70,6 % dari cadangan devisa. Italia 2.451 ton atau 66,9 % dari total cadangan devisa. Prancis 2.436 ton atau 61,1 % dari cadangan devisanya. Indonesia, ada di urutan ke-38 dalam deretan negara yang menjadikan emas sebagai cadangan devisa. Jumlah emas Indonesia sebanyak 78,5 ton atau 2,86 % dari total cadangan devisa, emas kita lebih banyak tradenya.

Uang

Dalam ilmu ekonomi modern, uang didefinisikan sebagai sesuatu yang secara umum diterima sebagai alat pembayaran bagi pembelian barang-barang dan jasa-jasa serta kekayaan berharga lainnya, serta untuk pembayaran utang. Uang juga berfungsi sebagai alat penunda pembayaran. Selain itu uang dipakai untuk mengukur nilai, menukar, dan membeli barang dan jasa, dan bertindak sebagai alat penimbun kekayaan.

Uang menyediakan transaksi yang lebih mudah daripada barter yang lebih kompleks, tidak efisien, dan kurang cocok dipakai dalam sistem ekonomi modern. Selanjutnya akan mendorong perdagangan dan pembagian tenaga kerja yang akan meningkatkan produktivitas

Sejarah sistem moneter dunia

Uang dalam berbagai bentuknya sebagai alat tukar perdagangan telah dikenal ribuan tahun yang lalu seperti dalam sejarah Mesir kuno sekitar 4000 SM – 2000 SM. Dalam bentuknya yang lebih standar uang emas dan perak diperkenalkan oleh Julius Caesar dari Romawi sekitar tahun 46 SM. Julius Caesar ini pula yang memperkenalkan standar konversi dari uang emas ke uang perak dan sebaliknya dengan perbandingan 12 : 1 untuk perak terhadap emas. Standar Julius Caesar ini berlaku di belahan dunia Eropa selama sekitar 1250 tahun sampai tahun 1204.

Perjalanan Uang Emas Dan Perak di Dunia Islam

Di belahan dunia lainnya di dunia Islam, uang emas dan perak yang dikenal dengan Dinar dan Dirham juga digunakan sejak awal Islam baik untuk kegiatan muamalah ataupun ibadah. Seperti zakat dan diyat sam-pai berakhirnya Kekhalifahan Usmaniah Turki tahun 1924.

Standarisasi berat uang Dinar dan Dirham mengikuti Hadis Rosululloh Saw. “Timbangan adalah timbangan penduduk Mekah dan takaran adalah takaran penduduk Madinah”. (HR Abu Daud).

Pada zaman kholifah Umar bin Khottab sekitar tahun 462 Masehi bersamaan dengan pencetakan uang Dirham pertama di Kekhalifahan, standar hubungan berat antara uang emas dan perak dibakukan yaitu berat 7 Dinar sama dengan 19 Dirham. Berat 1 Dinar ini sama dengan 1 mitsqal atau kurang lebih setara dengan berat 72 butir gandum ukuran sedang yang dipotong kedua ujungnya. Dari Dinar-Dinar yang tersimpan di museum setelah ditimbang dengan timbangan yang akurat maka diketahui bahwa timbangan berat uang 1 Dinar Islam yang diterbitkan pada masa Khalifah Abdul Malik bin Marwan adalah 4,25 gram, berat ini sama dengan berat mata uang Byzantium yang disebut Solidos dan mata uang Yunani yang disebut Drachma. Atas dasar rumusan hubungan berat antara Dinar dan Dirham dan hasil penimbangan Dinar di museum ini, maka dapat pula dihitung berat 1 Dirham adalah 7/10 x 4,25 gram atau sama dengan 2,975 gram.

Sampai pertengahan abad ke-13 baik di negeri Islam maupun di negeri non Islam sejarah menunjukkan bahwa mata uang emas yang relatif standar tersebut secara luas digunakan. Hal ini tidak mengherankan karena sejak awal perkembangannya kaum muslimin banyak melakukan perjalanan ke negeri yang jauh. Keaneka ragaman uang di Eropa kemudian dimulai ketika Republik Florence di Italia tahun 1253 mencetak uangnya sendiri yang disebut uang Florin. Kemudian diikuti Republik Venesia dengan uangnya yang disebut Ducat.

Pada abad ke 13 itu Islam mulai merambah ke Eropa dengan berdirinya kekhalifahan Usmaniah dan tonggak sejarahnya tercapai pada tahun 1453 ketika Muhammad Al Fatih menaklukkan Konstantinopel dan terjadilah penyatuan dari seluruh kekuasaan Kekhalifahan Usmaniah. Selama 7 abad dari abad ke 13 sampai awal abad 20 Dinar dan Dirham adalah mata uang yang paling luas digunakan. Penggunaan Dinar dan Dirham meliputi seluruh kekuasaan Usmaniyah yang meliputi tiga benua yaitu Eropa bagian selatan dan timur, Afrika bagian utara dan sebagian Asia. Pada puncak kejayaannya kekuasaan Usmaniyah pada abad 16 dan 17 membentang mulai selat Gibraltar di bagian barat pada tahun 1353 mencapai pantai Atlantik di Afrika Utara sampai sebagian kepulauan Nusantara di bagian timur, kemudian sebagian dari Austria, Slovakia dan Ukraina di bagian utara sampai Sudan dan Yaman di bagian selatan. Apabila ditambah dengan masa kejayaan Islam sebelumnya yaitu mulai dari awal Kenabian Rasulullah Saw (610) maka secara keseluruhan Dinar dan Dirham adalah mata uang yang dipakai paling lama (14 abad) dalam sejarah manusia.

Uang tembaga dan perunggu

Selain emas dan perak, baik di negeri Islam maupun non Islam juga dikenal uang logam yang dibuat dari tembaga atau perunggu. Dalam fikih Islam, uang emas dan perak dikenal sebagai alat tukar yang hakiki (thaman haqiqi atau thaman kholqi) sedangkam uang dari tembaga atau perunggu dikenal sebagai fulus dan menjadi alat tukar berdasar kesepakatan atau thaman istilahi. Dari sisi sifatnya yang tidak memiliki nilai intrinsik sebesar nilai tukarnya, fulus ini lebih dekat kepada sifat uang kertas yang kita kenal sampai sekarang.

Peran Uang dalam ekonomi

Moneterisme adalah sebuah teori ekonomi yang membahas permintaan dan penawaran uang. Sebelum tahun 80-an, masalah stabilitas permintaan uang menjadi bahasan utama karya-karya Milton Friedman, Anna Schwartz, David Laidler dan lainnya.

|

Krisis moneter besar efeknya terhadap perekonomian, terutama jika terjadi kegagalan moneter dan turunnya nilai mata uang yang berlebihan. Hal inii menyebabkan orang lebih memilih barter sebagai cara bertransaksi. Pernah terjadi di Rusia, pada masa keruntuhan Uni Sovyet.

Sejak Abad Pertengahan berlaku sistem uang kertas modern / paper money yang sangat meningkatkan peran negara.

a. Pada mulanya uang kertas ini oleh Bank Sentral nilainya dikaitkan dengan emas seberat tertentu di dalam deposit, yang disebut standar emas. Negara berlaku seperti lembaga gadai monopolistis, yang mengeluarkan surat berharga berupa uang kertas. Meskipun nilai uang kertas ini sebagai barang sangat rendah, tetapi orang percaya karena sewaktu-waktu dapat menukarnya dengan emas kembali, sehingga nilainya stabil. Akibat depresi ekonomi, pada tahun 1931 Inggris melepas kaitan uangnya dengan emas.

b. Setelah itu, uang kertas tidak dikaitkan lagi secara penuh dengan emas, yang disebut fiat standard. Peran negara lebih besar lagi. Karena, selain memegang monopoli pembuatan uang, negara dengan kekuasaannya memaksa masyarakat menerima uang yang nilainya lebih tinggi dari pada jaminan emas yang ada.

c. Setelah PD ke-2, dolar AS menjadi standar moneter internasional. AS adalah bangsa terkaya di dunia sehingga uangnya dianggap paling stabil. Negara yang memakai standar dolar ini tidak mau repot mengusahakan dan menyimpan emas jaminan sendiri, tetapi menyerahkan tugas itu pada pemerintah AS. Negara memonopoli pembuatan uang, dan memaksa masyarakat menerima keterikatan uang tersebut dengan dolar AS. Tetapi, akibat inflasi, pada tahun 1971 Presiden Nixon melepaskan semua kaitan dolar AS dengan emas.

d. Sejak itu, sistem moneter internasional melepaskan diri dari standar dolar, dan bersandar pada kumpulan mata uang dengan nilai tukar yang mengambang. Peran negara menjadi absolut, dengan kekuasaan-nya memaksa masyarakat menerima uang yang dibuatnya tanpa jaminan emas sama-sekali.

e. Yang berlaku sekarang dan dianut oleh negara kita adalah sistem fiat standar, tanpa jaminan emas sama sekali. Sedang nilainya ditentukan secara terkendali, atau menganut rezim devisa bebas yaitu menyerahkan nilai tukar rupiah sepenuhnya pada perilaku pasar valuta asing.

Perkembangan Pasar Uang Elektronik Global

Telepon internasional dan siaran televisi melalui satelit telah menjadikan dunia ini mengecil seperti sebuah desa saja laiknya. Di pihak lain, teknologi jaringan komputer yang makin canggih telah membentuk Masyarakat Informasi Global yang tidak lagi dibatasi oleh perbedaan bangsa dan negara. Komputerisasi lembaga-lembaga keuangan, di mana transfer data keuangan dari satu lokasi negara ke negara lainnya dilakukan cukup dengan gerakan ujung-ujung jari saja, telah menghubungkan diri dengan Masyarakat Informasi Global ini membentuk Pasar Uang Elektronik Global / PUEG yang sangat besar. Dalam buku karangan Hillary Davis berjudul "Million a Minute" jumlah uang yang beredar di PUEG ini sangat fantastis mencapai 300 triliun dolar AS. Dalam seharinya transaksi perdagangan valuta asing <di mana setiap mata uang dari negara manapun menjadi sekedar komoditas belaka> nilai transaksinya sehari tidak kurang dari 1,2 triliun dolar AS !

Besarnya peran spekulan uang

Peran spekulasi dalam perdagangan uang di PUEG ini sangat menonjol, sehingga timbul istilah permainan valas (valuta asing) yang mirip judi / "zero sum game", yaitu keuntungan satu pemain bertumpu pada kerugian pemain yang lain. Masih membekas dalam ingatan kita kerugian besar yang menimpa Bank Duta dan Bank Exim, akibat kalah bermain valas. Maka pada hakekatnya, PUEG adalah suatu Perjudian Uang Elektronik Global dengan jumlah pertaruhan yang sangat fantastis.

Maka keputusan Bank Indonesia pada bulan Agustus 1997 untuk menganut sistem devisa bebas, telah menjerumuskan uang rupiah kita ke tangan para spekulan dunia yang kekuatannya luar biasa. Kemampuan pemerintah Indonesia yang kurang dari 10 milyard dolar AS untuk mengontrol kurs mata uang rupiah itu ibarat riak kecil saja di tengah pusaran gelombang pasar valuta asing dunia yang menggunung. Bahkan gabungan Pemerintah Jepang dan AS yang kekuatannya jauh di atas kita pun tidak mampu mengontrol nilai Yen terhadap spekulan !

Karuan saja, ekonomi kita yang sebelumnya relatif aman, stabil dan fundamentalnya kuat, secara tiba-tiba, hanya dalam waktu kurang dari enam bulan, menjadi kacau balau dan berbalik arahnya tidak lagi dapat dikendalikan oleh siapapun juga, baik pemerintah, maupun lembaga seperti IMF, dan para pakar ekonomi yang ada di Indonesia.

Tidak berkelebihan, bila kita mengibaratkan PUEG ini merupakan perjudian tingkat dunia, dengan mempertaruhkan nasib rakyat ! Maka jelas, merupakan kesalahan besar dengan sistem uang kertas rupiah sekarang, kita memutuskan untuk menganut rezim devisa bebas !

BAGAIMANA SPEKULAN MATA UANG BERAKSI.

Ilmu pengetahuan dan informasi adalah ibarat senjata api. Apabila di tangan polisi senjata tersebut dapat dipakai untuk melindungi harta benda bahkan jiwa kita, namun apabila di tangan penjahat bisa dipakai untuk merampok harta kita atau bahkan membunuh kita.

Informasi tentang ekonomi dan kekuatan mata uang suatu negara juga demikian. Ada orang-orang yang memang profesinya menekuni kekuatan eonomi dan mata uang suatu negara, kemudian pada saat yang tepat menyerangnya untuk mengambil keuntungan yang sebesar-besarnya.

Berikut adalah salah satu contoh bagaimana spekulan mata uang menyerang Rupiah tahun 1997-1998 dan betapa besar keuntungan yang mereka ambil. Contoh ini kami ambil dari contoh sejenis yang dibuat analisanya oleh Dr. Ahmad Kameel Myden Meera, namun untuk memudahkan pembaca memahami perspektifnya, kami gunakan analisa tersebut untuk kasus di Indonesia yang mengalami krisis sejenis dengan Malaysia pada tahun yang sama dengan tingkat krisis yang lebih parah.

Seperti diuraikan pada bab sebelumnya di buku ini, bahwa para spekulan mata uang belum tentu menjadi penyebab utama terjadinya krisis mata uang di Indonesia, Malaysia dan beberapa negara lain di kawasan ini. Tetapi sangat besar kemungkinannya mereka mengambil manfaat dari tanda-tanda krisis kemudian memperparahnya dengan mengambil keuntungan sebesar-besarnya.

Awalnya mereka melihat peluang, bahwa fundamental ekonomi kita memang lemah, mata uang kita masih berada pada tingkat US$ 1= Rp. 2.400 awal 1997 dan S$ = Rp. 1.320. Posisi ini kurang lebih dapat digambarkan sebagai berikut :

Mereka melihat bahwa Rupiah yang lemah dan pendukung fundamental ekonominya juga lemah, akan mudah sekali jatuh. Oleh karenanya mereka menjual dengan transaksi short (barangnya sendiri mereka belum punya atau mereka meminjamnya dari pihak lain, dan ini terlarang dalam Islam) sejumlah besar Rupiah (untuk spekulasi harus besar karena kalau tidak ==dampaknya tidak akan berarti, misalnya Rp. 2,4 triliun (pada tingkat nilai tukar US$ = Rp. 2.400 (setara US$ 1 Milyar yang akan mereka bayar kembali dengan Rp. 2,4 triliun pada saat transaksi ditutup kemudian hari. Anggap spekulasi mereka benar terbukti (memang terbukti akhirnya!) dan Rupiah benar-benar jatuh. Misalnya pada saat Rupiah turun menjadi US$ 1 = Rp. 10.000 spekulan tersebut menutup transaksinya. Sekarang untuk membeli Rp. 2,4 triliun (pada saat US$ 1 = Rp 10.000, (ia hanya perlu US$ 240 juta. Dari sini spekulan tersebut mendapat keuntungan sebesar US$ 760 juta! Yaitu US$ 1 milyar minus US$ 240 juta. Keuntungan ini disebut keuntungan spekulatif, namun keuntungan spekulan bukan hanya di sini. Ada keuntungan lain yang terbawa dan tinggal dipungut oleh si spekulan, yang disebut keuntungan Arbitrage. Keuntungan arbitrage ini dapat digambarkan sebagai berikut.

Setelah Rupiah anjlog terjadi ketidak seimbangan atau disequilibrium mata uang dari yang kita contohkan di atas, yaitu US$, Rupiah dan S$. Berbeda dari keuntungan spekulatif yang masih berisiko dan perlu menunggu waktu untuk menikmati hasilnya, keuntungan Arbitrage bisa langsung saat transaksi itu juga ibarat tinggal memunguti uang yang ada di jalan. Mekanisme keuntungan Arbitrage itu kurang lebih sebagai berikut:

1. Pinjam uang US$ 1 Milyar dan tukar dengan Rupiah menjadi Rp 10 triliun (pada nilai tukar yang baru US$ 1 = Rp 10.000).

2. Tukar Rp 10.triliun dengan S$ (S$ 1 = Rp 5.000) atau menjadi S$ 2 Milyar.

3. Tukar S$ 2 Milyar ke US$ (S$ 1 = US$ 9,60) menjadi US$ 1.2 Milyar.

4. Kembalikan hutang yang US$ 1 Milyar di point 1 dan nikmati keuntungan arbitrage US$ 200 juta.

Dari aksinya tesebut si spekulan mendapatkan total keuntungan US$ 960 juta yaitu US% 760 juta dari keuntungan spekulatif dan US$ 200 juta dari keuntungan arbitrage. Keuntungan arbitrage ini masih terus dan terus diambil di pasar sampai benar-benar terjadi kestabilan baru.

Dengan resiko begitu nyata terhadap uang kertas kita, maka seharusnya kita memikirkan untuk membebaskan mata uang kita dari ulah para spekulan yang dengan mudahnya menghancurkan mata uang kita. Hal ini hanya bisa dilakukan bila mata uang kita emas dan perak atau Dinar dan Dirham—karena nilai keduanya tidak bisa dihancurkan oleh spekulan.

Pengalaman Indonesia dengan system nilai tukar mengambang

Pada hakekatnya sistem devisa bebas serta pasar Uang Elektronik Global yang kita pakai sekarang adalah perjudian tingkat dunia dengan mempertaruhkan nasib rakyat.

Krisis ekonomi Indonesia dimulai dengan terjadinya krisis moneter pada bulan Agustus 1997, saat Bank Indonesia mengambangkan nilai rupiah sambil melebarkan band kurs jual beli karena tidak mampu lagi mengontrol depresiasi rupiah. Sejak itu terbukalah pasar modal Indonenesia bagi para pemain manager asing (pialang) untuk ikut mempengaruhi kurs rupiah, dan sejak itu pula rupiah mulai diperdagangkan di dunia. Bahkan Dow Jones di Wall Street dan Bloomberg mulai melihat dan melisting mata uang rupiah ini secara aktif, dan saham-saham di Indonesia mulai diincar. Rupiah sudah masuk dalam daftar menu para pialang yang sewaktu-waktu dapat dipesan dan disantap. Akibatnya, nilai rupiah terhadap dolar anjlok sampai ke angka yang sangat tidak masuk akal.

Untuk mengatasinya, pemerintah segera meminta bantuan IMF yang segera menyatakan kesediaannya dengan syarat kita harus melakukan liberalisasi ekonomi.

Selanjutnya, karena hampir 85 % barang yang beredar di Indonesia mengandung komponen impor, maka harga-harga barang meningkat tinggi, sedang daya beli masyarakat cenderung menurun, akibatnya banyak perusahaan yang bangkrut sehingga terjadi PHK besar-besaran. Rangkaian kejadian ini berakhir tragis, yaitu terjadinya kerusuhan dan keresahan sosial yang menimbulkan krisis politik, yakni tumbangnya pemerintah Soeharto yang telah 30 tahun berkuasa, diganti oleh pemerintah Habibie. Sedang nilai tukar rupiah semakin terpuruk di atas Rp. 10.000,- per dolar AS berlipat kali dari Rp. 2.500,- per dolar AS pada bulan Agustus 1997. Sebelum Indonesia, krisis moneter juga telah menimpa Thailand, Filipina, Malaysia dan Singapura, tetapi akibatnya tidak separah yang menimpa kita.

Serta merta para pengamat moneter waktu itu menunjuk hidung George Soros, jenius moneter Yahudi Hungaria yang berdomisili di AS sebagai dalang di balik semua kejadian ini. Sementara itu PM Malaysia Dr. Mahathir Muhammad menuduh adanya komplotan Yahudi di balik krisis mata uang ASEAN. Sedang Presiden Soeharto, sewaktu meresmikan kawasan industri berat Texmaco di Subang Jawa Barat, mengatakan bahwa ada pihak-pihak tertentu yang bermaksud menghancurkan fondasi ekonomi Indonesia dengan jalan merekayasa kurs rupiah terhadap dolar AS mencapai Rp. 20 ribu. Kata Wakil Ketua Kadin, Imam Taufik, pihak-pihak anti Indonesia itu tersebar di beberapa negara, barangkali kelompok independen Yahudi. Pangkalannya di Asia berada di Singapura dan mempunyai mata-mata di Indonesia. Maka, tuduhan PM. Dr. Mahathir Muhammad untuk ruang lingkup ASEAN, dan pendapat Presiden Soeharto, Imam Taufik serta Dr. Mahmud Thoha, secara khusus untuk kasus Indonesia, merupakan

Teori pertama yang menerangkan tentang hakekat krisis. Dalam sejarah, Bangsa Yahudi selalu memusuhi Islam, Indonesia yang dihuni oleh penduduk muslim terbesar di dunia tentu menjadi musuh terbesar mereka pula.

Kemudian berkembang teori-teori yang lain, khususnya menerangkan tentang krisis ekonomi Indonesia yang berkepanjangan, sedang teori pertama tadi tidak terdengar lagi beritanya.

Adapun teori-teori lain tersebut adalah :

Teori ke dua : adanya hutang swasta Indonesia dalam dolar dari bank-bank di luar negeri yang telah jatuh tempo. Keberhasilan Tim Penyelesaian Hutang Swasta yang dipimpin oleh Radius Prawiro dalam perundingan dengan para bank kreditor di Frankfurt, yaitu hutang swasta yang jumlahnya sekitar 80 miliar dolar AS diroll over selama 8 tahun, ternyata tidak meningkatkan nilai tukar rupiah, menjadikan teori ini tidak sahih lagi.

Teori ke-3 : jatuhnya kepercayaan masyarakat ekonomi internasional terhadap pemerintah Indonesia. Teori ini dianut oleh banyak pihak termasuk pemerintah reformasi kita dan IMF. Tindakan yang diambil pemerintah dalam usaha mengatasi krisis ini sekarang berada dalam kerangka teori ini.

Teori ke-4 Jatuhnya nilai uang rupiah bukan hanya menimpa negara kita. Bahkan nilai uang dolar bila dibandinghkan dengan harga emas dan minyak bumi juga mengalami hal yang sama. Karena kejatuhan nilai uang kertas merupakan sifat dari uang kertas, sesuai dengan paradox dari filsafat ekonomi sebagai berikut :

Sebagaimana telah diuraikan di atas, negara memonopoli pembuatan uang kertas dan memaksa masyarakat menerima nilainya yang jauh lebih tinggi dari pada biaya pembuatannya. Uang kertas adalah ibarat balon karet yang murah. Negara telah memompanya menjadi balon yang sangat besar, lalu menjualnya pada masyarakat dengan harga yang sangat mahal. Agar balon yang mudah pecah ini tetap menggelembung, negara harus selalu melindunginya dari kekuatan-kekuatan yang dapat mengempiskannya kembali. Menyerahkan nilai uang ini ke pasar, ibarat melepaskan balon besar yang rapuh tadi dari perlindungan negara. Kemudian melemparkannya ke jalan raya untuk menjadi permainan para spekulan uang. maka mereka beramai-ramai menubruknya, habislah riwayatnya ! Merupakan kerancuan / paradox, karena bertentangan dengan akal sehat. Situasi pasar uang dunia sekarang ibarat jalan raya yang sangat ramai, dengan pemakai jalan yang bengis, tanpa perlindu-ngan polisi lalu lintas sama sekali !

Agar uang kita tidak mengalami kejatuhan maka kita harus kembali ke-pada sistem uang emas.

Akibat dari system nilai tukar mengambang

Uang rupiah kita bersandar pada kumpulan mata uang dengan nilai tukar yang mengambang Kita sebagai bangsa yang merdeka memiliki pengalaman yang begitu pahit, karena kita tidak menggunakan mata uang yang benar-benar memiliki nilai intrinsik seperti Dinar dan Dirham, mata uang kita mudah hancur atau dihancurkan, Dampak kehancuran mata uang ini tidak hanya berhenti di sini, yang paling menyedihkan adalah kita benar-benar bisa kehilangan kedaulatan atas negeri ini—minimal kedaulatan ekonomi.

KERUSAKAN YANG TELAH DITIMBULKAN OLEH SISTEM MONETER SAAT INI.

Awalnya pihak yang berwenang (umumnya bank sentral) mencetak uang fiat tanpa didasari oleh adanya cadangan emas yang seharusnya, kemudian uang ini digandakan oleh dunia perbankan melalui konsep fractional reserve banking melalui proses yang disebut penciptaan uang atau money creation. Melalui proses ini bank komersial hanya diwajibkan memiliki sejumlah cadangan tertentu –misalnya di Indonesia yang disebut Giro Wajib Minimum 5% dari dana pihak ketiga yang dikelola oleh bank bersangkutan. Jadi misalnya Bank A yang menerima dana masyarakat sebesar Rp 20 milyar hanya wajib memiliki cadangan Rp 1 milyar, sisanya sebesar 19 Milyar dapat dipinjamkan ke pihak lain.

Neraca T untuk transaksi tersebut akan terlihat sebagai berikut :

Neraca T Bank A

|

Cadangan Rp. 1.000.000.000. Pinjaman Rp. 19.000.000.000 |

Deposit Rp 20.000.000.000. |

---------------------------------------------------------------

11 Peraturan Bank Indonesia no. 6/15/PB/2004

Kemudian dari seposito tersebut tentu bank akan memberikan bunga, misalnya 8%. Dan Bank juga menarik bunga dengan tingkat yang lebih tinggi ke debiturnya –karena dari sinilah bank hidup—misalnya bunga pinjaman 12 %. Maka setelah ditambahkan bunganya, depositonya menjadi Rp 21,6 Milyar., angka pinjaman menjadi Rp 21,28 Milyar dan Neraca T menjadi sebagai berikut :

Neraca T Bank A

|

Cadangan Rp. 1.000.000.000 Pinjaman Rp. 21.280.000.000 |

Deposit Rp 20.000.000.000 Keuntungan Rp 680.000.000 |

Dari neraca tersebut terlihat bahwa cadangan yang hanya Rp 1 Milyar tidak lagi cukup untuk menjadi cadangan wajib dari deposit yang Rp 21,6 Milyar, maka pihak bank akan terus mengejar keseimbangan (yang sebenarnya tidak pernah tercapai) tersebut dengan penambahan uang fiat, penambahan cadangan dan terus mengucurkan kredit. Implikasi dari adanya bunga akan membuat perbankan akan secara terus menerus menambah uang yang beredar, baik uang fiat maupun uang bank (uang giral) Pihak ketiga yang mendapatkan pinjaman sebesar Rp 19 Milyar (atau Rp 21,28 Milyar bila termasuk bunga) bisa saja bu-kan merupakan sektor riel yang akan menggunakan pinjamannya untuk kegiatan produksi, pihak ketiga bisa berupa Bank lain sebut saja misalnya Bank B yang mendapatkan pinjaman sebesar Rp 21,28 Milyar (termasuk bunga) akan mencatatnya sebagai deposit baru Rp 21,28 Milyar, mencadangkan 5 %nya atau Rp 1,09 Milyar dan meminjamkan lagi sisanya yang Rp 20,19 Milyar (plus bunga 14 % misalnya menjadi Rp 24,17 Milyar) ke pihak lain—yang cilakanya bisa berupa bank lagi. Proses ini terus demikian berputar di antara sejumlah bank sampai tidak ada yang dipinjamkan lagi.

12 Meera, Ahmed Kameel Mydin, 2002, Islamic Gold Dinar. Pelanduk publicatin (M) Sda. Bhd.

Untuk setiap cadangan baru yang didepositokan di bank, sistem perbankan secara keseluruhan dan secara bersama-sama (tidak bisa dilakukan oleh satu bank saja) akan menciptakan berlipat-lipat uang bank (di Indonesia secara teoretis bisa sampai 20 kali lipat karena cadangan Wajib hanya 5%). Ilustrasi berikut akan memudahkan kita penggelembungan jumlah uang melalui proses money creation tersebut

Apabila pinjaman disalurkan ke sektor riil yang meningkatkan produksi dan menciptakan lapangan kerja, maka hal ini bermanfaat bagi masyarakat karena produksi naik bersamaan juga daya beli masyarakat naik, artinya ada yang menyerap produksi tambahan atau dengan kata lain kenaikan kebutuhan diimbangi dengan kenaikan produksi barang sehingga tidak terjadi kenaikan harga-harga.

Namun kenyataannya yang terjadi di pasar, tidak selalu demikian. Kredit tidak selalu mengalir ke sektor riil, kredit bisa bahkan mayoritas larti ke sektor yang tidak produktif seperti properti dan juga kembali ke sektor keuangan (pasar uang atau pasar modal)—sehingga dampaknya tidak meningkatkan produksi atau produksi yang ditimbulkan tidak sepadan dengan kenaikan jumlah uang. Ketika jumlah uang terus naik namun produksi tidak naik, maka akan terjadi kenaikan harga-harga atau inflasi yang menyengsarakan rakyat.

Dipinjamkan ke sektor riilpun apabila sektor tersebut tidak langsung berhubungan dengan kebutuhan mayoritas masyarakat, maka kenaikan jumlah uang bank tersebut juga tidak berguna bagi masyarakat—malah menjadi beban masyarakat. Ambil contoh misalnya uang bank untuk menguasai tanah yang luas untuk lapangan golf dan properti lain berupa rumah-rumah mewah di sekitar lapangan golf tersebut yang tidak pernah ditinggali secara permanen oleh pemiliknya.

Apabila uang bank tersebut mengalir ke sektor yang tidak produktif seperti pada investasi properti tersebut di atas, maka harga properti akan naik terus menerus melebihi harga yang wajar untuk properti tersebut. Demikian juga bila uang bank dipakai untuk bermain di pasar saham, maka harga saham juga demikian, akan naik terus tanpa didukung oleh pertumbuhan produksi di sektor riil. Cepat atau lambat para pelaku pasar akan menyadari kekeliruannya berinvestasi di properti atau saham tersebut dengan harga yang terlalu mahal dan menggunakan uang pinjaman, ketika mereka sadar, rata-rata sudah terlambat—maka terjadilah krisis ekonomi seperti yang kita alami tahun 1997-1998. Ketika krisis terjadi, harga saham dan properti hancur, bank-bank menyita aset para debitur tetapi tidak laku lagi dijual. Banyak perusahaan bangkrut, lapangan pekerjaan menghilang dan kemiskinan terus membubung. Ketika kemiskinan merajalela dan angka pengangguran begitu tinggi, sungguh tidak mudah bagi siapapun. Pada saat buku ini ditulis, akhir 2006 atau 9 tahun sejak krisis bermula, belum tampak benar ekonomi negeri ini pulih, Bahkan yang terjadi sebaliknya, jumlah penduduk miskin mencapai 39.5 juta, dan pengangguran mencapai 11 %14

Di lain pihak para pemain saham berpesta pora kembali dengan harga-harga saham yang membubung tinggi yang ditandai dengan kenaikan Indeks Harga Saham Gabungan (IHSG) di bursa efek Jakarta (BEJ) melampaui titik tertingginya dalam sejarah yaitu mencapai angka 1,805. Kita tahu dari krisis sebelumnya bahwa harga-harga saham yang tinggi yang tidak didukung oleh pertumbuhan sektor riil bisa menjadi awal dari krisis berikutnya. Lantas apakah kita akan mengalami krisis berikutnya sementara akibat dari krisis 9 tahun lalu belum pulih benar ?

Hanya Allah yang tahu jawabannya.

Lebih buruk dari krisis ekonomi adalah krisis keadilan ekonomi seperti yang kita rasakan sekarang. Betapa sumber-sumber ekonomi seperti tanah yang luas di dalam dan sekitar kota besar seperti Jakarta, pusat-pusat perdagangan dan industri bahan pokok semua dikuasai oleh segelintir orang dengan menggunakan uang bank atau uang giral, uang yang diciptakan oleh perbankan dari awang-awang seperti diilustrasikan pada gambar 1.1.

13 Samuelson, Paul. A, William, ,D, 1992. Makro ekonomi edisi XIV, Erlangga, Jakarta.

. Masyarakat luas yang tidak memiliki akses terhadap kapital atau uang bank makin lama makin termaginalkan. Kita sebagai bangsa yang merdeka memiliki pengalaman yang begitu pahit, karena kita tidak menggunakan mata uang yang benar-benar memiliki nilai intrinsik seperti Dinar dan Dirham, mata uang kita mudah hancur atau dihancurkan, Dampak kehancuran mata uang ini tidak hanya berhenti di sini, yang paling menyedihkan adalah kita benar-benar bisa kehilangan kedaulatan atas negeri ini—minimal kedaulatan ekonomi.

Indonesia meminta bantuan IMF

Masih segar di ingatan kita, bagaimana pada tanggal 15 Januari 1998, presiden republik ini harus mngikuti kemauan IMF dengan menandatangani 50 butir kesepakatan. Di butir-butir tersebutlah Indonesia kehilangan kedaulan ekonominya sejak 15 Januari 1998 Berikut adalah sebagian kecil dari butir-butir kesepakatan dengan IMF (International Monetery Fund) ysng menunjukkan bahwa kedaulatan ekonomi dan moneter itu lepas dari tangan kita :

1. Pemerintah diharuskan membuat Undang-Undang Bank Indonesia yang otonom dan akhirnya memang pemerintah membuat Undang-Undang yang dimaksud. Maka lahirlah Undang-Undang no 23 Tahun 1999 Tentang Bank Indonesia. Pertanyaannya adalah seandainya Indonesia masih berdaulat mengapa untuk membuat Undang-Undang yang begitu penting harus dipaksakan oleh pihak asing ?

--------------------------------------------------------------------------------------

14 Business Indonesia 18 Desember 2006.

15 Tidak sampai dua minggu setelah mencapai angka tertinggi IHSG pada tanggal 11 Januari 2006 telah melorot ke angka 1703. Hal ini menunjukkan betapa lemah dan rawannya ekonomi yang tidak mendasarkan pertumbuhannya pada kinerja sektor riil.

16 Sebenarnya juga sejak bergabung dengan IMF 21Februari 1967, penandatanganan kesepakatan tanggal 19 Januari 1998 hanya mengetatkan kontrol IMF terhadap Indonesia

17. www.imf.org

Kalau Undang-Undangnya dipaksakan oleh pihak asing--yang diwakili oleh IMF pada waktu itu, terus untuk kepentingan siapa Undang-Undang itu dibuat ? Dalam salah satu pasal Article of Agreement of the IMF (Article V section 1) memang diatur bahwa INF hanya mau berhubungan dengan Bank Sentral dari negara anggota. Lahirnya Undang-Undang no 23 tersebut tentu sejalan dengan kemauan IMF. Lantas hal ini menyisakan pertanyaan besar—siapa yang mengendalikan uang di negara ini ? Dengan Undang-Undang ini Bank Indonesia memang akhirnya mendapatkan otonominya yang penuh, tidak ada siapapun yang bisa mempengaruhinya (Pasal 4 Ayat 2) termasuk Pemerintah Indonesia. Tetapi ironisnya Bank Indonesia tidak bisa lepas dari pengaruh IMF karena harus tunduk pada Articles of Agreement of the IMF. Seperti yang diatur antara lain dalam dalam beberapa contoh pasal-pasal berikut :

a. Article V Section1, menyatakan bahwa IMF hanya berhubungan dengan Bank Sentral (atau institusi sejenis, tetapi bukan pemerin-tah) dari negara anggota.

b. Article IV Section 2, menyatakan bahwa sebagai anggota IMF harus mengikuti aturan IMF dalam hal nilai tukarnya, termasuk di dalamnya larangan menggunakan emas sebagai patokan nilai tukar.

c. Article IV Section 3a, menyatakan bahwa IMF memiliki hak untuk mengawasi kebijakan moneter yang ditempuh oleh anggota, termasuk kepatuhan negara aggota terhadap aturan IMF.

d. Article VIII Section 5, menyatakan bahwa sebagai anggota harus selalu melaporkan ke IMF untuk hal-hal yang menyangkut cadangan emas, produksi emas, export import emas, neraca perdagangan interrnasional dan hal-hal detil lainnya.

Pengaruh IMF terhadap kebijakan-kebijakan Bank Indonesia tersebut tentu memiliki dampak yang sangat luas terhadap Perbankan Indonesia karena seluruh Perbankan di Indonesia dikendalikn oleh Bank Indonesia. Dampak lebih jauh lagi karena perbankan juga menjadi tulang punggung perekonomian, maka perekonomian Indonesia pun tidak bisa lepas dari pengaruh kendali IMF. Butir-butir sesudah ini hanya menambah panjang daftar bukti yang menunjukkan lepasnya kedaulatan ekonomi itu dari pemimpin negeri ini.

2. Pemerintah harus membuat perubahan Undang-Undang yang mencabut kepemilikan asing pada bank-bank yang sudah go publik. Ini-pun sudah dilaksanakan, maka ramailah pihak asing menguasai perbankan di Indonesia satu demi satu sampai sekarang.

3. IMF pula yang mendorong merger empat bank pemerintah menjadi satu dan mendorong lagi satu bank pemerintah go publik. Apa manfatnya bagi IMF langkah ini tentu kawan-kawan yang bergerak dalam di dunia perbankan lebih tahu.

4. Pemerintah Indonesia harus secara bertahap menurunkan tarif pajak untuk produk pertanian non pangan dari luar sampai akhirnya tercapai maksimum pajak 10%. Ini tentu akan membuat produk non pangan asing menjadi sangat kompetitif di pasar ini dan dapat menyingkirkan produk lokal sejenis.

5. Pemerintah harus menurunkan tarif bahan kimia, baja, metal dan alat-alat perikanan sampai di kisaran 5%-10%. Mirip dengan nomer 4, produsen lokal pelan-pelan bisa tersingkir oleh pemain asing.

6. Pemerintah harus menurunkan pajak ekspor untuk kayu gelondongan, kayu gergajian, rotan dan mineral maksimum pada angka 30%. Dampak dari hal ini adalah berpindahnya proses yang memberi nilai tambah dari dalam negeri ke luar negeri. Indonesia dikeruk hasil hutan dan mineralnya dengan nilai tambah yang minimal., nilai tambah yang lebih besar dinikmati oleh para pemain asing.

7. Pemerintah harus mencabut larangan ekspor minyak sawit. Dan boleh mengganti pajak ekspor maksimum 40%. Minyak goreng yang sangat dibutuhkan oleh penduduk negeri ini, yang waktu itu sempat langka -- justru harus diekspor lagi untuk kepentingan pihak asing--di mana lagi mereka bisa memperoleh minyak sawit yang masih murah ?

8. Pemerintah harus menambah saham yang dilepas ke publik dan Badan Usaha Milik Negara, minimal hal ini harus dilakukan untuk perusahaan yang bergerak di bidang telekomunikasi. Domestik maupun internasional. Diawali kesepakatan IMF inilah dalam waktu yang kurang dari lima tahun akhirnya kita benar-benar kehilangan perusahaan telekomunikasi kita yang sangat vital yaitu Indosat.

Masih segar di ingatan kita, bagaimana pada tanggal 15 Januari 1998, presiden republik ini harus mengikuti kemauan IMF dengan menandatangani 50 butir kesepakatan. Di butir-butir tersebutlah Indonesia kehilangan kedaulan ekonominya sejak 15 Januari 199818 Berikut adalah sebagian kecil dari butir-butir kesepakatan dengan IMF (International Monetery Fund) yang menunjukkan bahwa kedaulatan ekonomi dan moneter itu lepas dari tangan kita17 :

B. Model masalah krisis moneter Indonesia

Standard Emas = stabil

||

\/

Standard Dolar = stabil

||

\/

Fiat Standard + Pasar uang = rawan terkendali

||

\/

FS + Pasar Uang Elektronik Global = labil

|| ||

\/ \/

FS + PUEG + Konspirasi Yahudi Zionis = jatuh / krisis

|| || moneter Indonesia

\/ \/

Mengembalikan Kemakmuran Bangsa dengan Dinar dan Dirham

Adakah negara yang kembali memakai Dinar dan Dirham / sistem uang emas ?

MATA UANG KOIN EMAS DAN PERAK :

Setelah Kelantan dan Utah, Bagaimana Dengan Kita?

Oleh: Muhaimin Iqbal, 9 Juni 2011

ENTAH siapa yang lebih pinter dan lebih berpikiran maju di era tidak berdayanya mata uang kertas dalam menghadapi krisis financial global yang masih segar di ingatan kita, tetapi ada tiga peristiwa penting yang bisa jadi pelajaran kita yang terjadi dalam setahun terakhir ini dalam hal mata uang dunia.

1. Di Indonesia pekan lalu tanggal 24 Mei 2011, di Komisi XI DPR RI seluruh fraksi menyetujui RUU Mata Uang untuk selanjutnya dibawa ke rapat Paripurna untuk mendapatkan pengesahan.

2. Di Amerika Serikat, salah satu negara bagiannya yaitu Utah dua bulan sebelumnya tepatnya tanggal 25 Maret 2011 – Gubernur negara bagian itu secara resmi menanda tangani apa yang disebut Utah Legal Tender Act, yang intinya mengakui koin emas dan perak sebagai salah satu uang resmi yang bisa di gunakan di negara bagian itu. Utah sebenarnya bukan negara bagian yang pertama yang secara resmi mengakui koin emas dan perak sebagai uangnya.

Utah tentu saja tidak concern dengan syariat, tetapi juga membutuhkan uang dari emas dan perak ini karena mereka yakin bahwa Dollarpun seharusnya di backed up dengan emas atau perak. Krisis financial tiga tahun terakhir yang hingga kini belum sembuh benar, telah membuat masyarakat yang cerdas negeri bagian itu mengkhawatirkan kebijakan-kebijakan Obama yang akan bisa membuat uang Dollar mereka collapse. Kekawatiran ini tentu saja amat sangat beralasan karena sebelum gejala krisis muncul awal 2007, untuk membeli 1 Oz emas hanya dibutuhkan uang kertas US$ 600-an dan kini hanya dalam waktu kurang lebih 4 tahun kemudian, untuk membeli 1 Oz emas yang sama dibutuhkan lebih kurang dua setengah kalinya yaitu US$ 1,500-an.

Di belahan dunia lain di negeri ini, para legislator kita yang saya yakin betul bahwa banyak yang Muslim sehingga mereka tentunya paham bahwa nishab zakat ditimbang dengan Dinar atau Dirham dan bukan Rupiah, nishab pencuri dan uang diyat dan lain sebagainya juga ditimbang dengan Dinar atau Dirham, tidakkah mereka ingin mengikuti legislator Kelantan yang menjadi facilitator bagi rakyat / umatnya untuk dapat melaksanakan syariat dengan lebih akurat? Saya agak yakin pula bahwa mereka mestinya juga paham dengan apa yang terjadi dengan daya beli uang kertas dalam dua dasawarsa terakhir – lebih-lebih para legislator ini pastinya sudah memasuki usia dewasa ketika uang kertas kita nyaris lumpuh dan daya belinya anjlog tinggal seperempatnya pada krisis 1997 / 1998. Melalui kehancuran mata uang kertas ini pula, sejumlah besar asset terbaik negeri ini berpindah tangan – mulai dari BUMN-BUMN telekomunikasi, perbankan sampai sejumlah industri kini berada di tangan asing – karena murahnya mereka membeli setelah Rupiah hancur pasca krisis 1997 / 1998 tersebut. Tidakkah mereka tergerak untuk membangun ketahanan ekonomi berdasarkan uang yang kuat, yang daya belinya tidak bisa dipermainkan oleh para spekulan, yang daya belinya terbukti stabil lebih dari 1,400 tahun? Tetapi sekali lagi kita tidak bisa hanya berandai-andai dan berharap pada manusia, kita bisa berbuat dengan apa yang kita bisa, mulai dari yang kita tahu – insya Allah Allah akan membimbing kita dengan apa yang kita belum tahu. Hanya kepada Allahlah kita berharap dan memohon pertolonganNya…Amin.

Penulis Direktur Gerai Dinar dan kolumnis hidayatullah.com

sumber: hidayatullah.com

Berita ini dilansir pertama kali tanggal 13 Agustus lalu oleh Nik Abdul Aziz, kepala kementrian negara bagian Kelantan. Konon, uang emas dan perak yang akan diterbitkan ini mengacu ke mata uang Dinar dan Dirham, mata uang yang digunakan di zaman kerajaan Ottoman, Turkey di sekitar abad 12 sampai dengan awal abad 19.

Kutipan dari Buku :

Mengembalikan Kemakmuran Islam dengan Dinar & Dirham

Karangan Muhaimin Iqbal

1.4. Perjalanan kembali ke Dinar dan Dirham

Bagi kita umat Islam sebenarnya 14 abad yang lalu sudah diingatkan Allah untuk tidak mempercayakan urusan harta dan uang ini kepada Negara seperti Amerika Serikat yang seharusnya tunduk pada kesepakatan Bretton Woods yang digagasnya sendiri, ternyata justru mereka yang mengingkarinya. Untuk ini coba kita perhatikan firman Allah di dalam Al Qur-an berikut :

Di antara Ahli kitab ada orang yang jika kamu mempercayakan kepadanya harta yang banyak, dikembalikannya kepadamu; dan di antara mereka ada orang yang jika kamu mempercayakan kepadanya satu dinar, tidak dikembalikannya kepadamu kecuali jika kamu selalu menagihnya. Yang demikian itu lantaran mereka mengatakan: "tidak ada dosa bagi kami terhadap orang-orang ummi. Mereka berkata dusta terhadap Allah, padahal mereka mengetahui. (QS. Ali Imron [3] : 75).

Lebih jauh lagi dalam Shahih Bukhari dan Muslim umat Islam juga diingatkan untuk tidak mengikuti umat lain sebagaimana hadits berikut ini :

Dari Abu Said Al Kudri Ra. Berkata : Rasulullah Saw. bersabda :

“Sedikit demi sedikit kalian akan mengikuti sunnah-sunnah umat terdahulu. Sampai-sampai, andaikata mereka masuk ke lubang biawak, niscaya kalian ikut mereka memasukinya.” Ada yang bertanya : “Wahai Rasulullah apakah mereka yang dimaksud adalah Nasrani dan Yahudi ?” Beliau menjawab : “Lalu siapa lagi ?”. (HR. Bukhari Muslim).

Dalam urusan mata uang saat ini hampir seluruh umat Islam dunia benar-benar ikut memasuki lubang biawak tersebut. Dolar Amerika yang nilainya tinggal 5,5 % dari nilai yang seharusnya apabila mereka menepati janjinya di kesepakatan Bretton Woods, tetap saja kita ikuti sebagai alat tukar ekonomi kita, sebagai cadangan devisa negara kita dan bahkan jadi tabungan sebagian umat Islam yang kaya.

Padahal sampai sekitar 82 tahun yang lalu sebelum kekhalifahan Usmaniyah bubar kita memiliki mata uang kita yang sangat kuat yaitu Dinar dan Dirham, dalam kejayaan Islam umat ini tidak pernah mengikuti umat-umat lain memasuki lubang biawak. Bahkan pada akhir abad ke 19 dan awal abad 20, ketika negara-negara Barat kebingungan menentukan nilai mata uangnya dan bolak-balik antara rezim gold standard dan fractional reserve, umat Islam tetap tegar menggunakan mata uang Dinar dan Dirham dan tidak terpengaruh oleh kebingungan tersebut.

Dari data lebih dari satu setengah abad antara peertengahan abad 17 sampai awal abad 19, ketika Islam di bawah kekhilafahan Turki Usmaniyah dan dunia Barat diwakili oleh Inggris, ternyata kekhalifahan Islam lebih bisa menjaga stabilitas harga dibandingkan dengan dunia Barat. Hal ini membuktikan bahwa selain sistem ekonomi yang bebas riba, mata uang yang dipakai dunia Islam yaitu emas (Dinar) dan perak (Dirham) jelas memiliki stabilitas daya beli yang lebih baik. Grafik di bawah ini menggambarkan perkembangan index harga dari tahun 1657 sampai 1817 di Kekhalifahan Usmaniyah menunjukkan arah yang lebih stabil (lebih datar) dibandingkan dengan trend linier harga di wilayah Kerajaan Inggris.

Dengan tetap berpegang pada mata uang Dinar dan Dirham bukan berarti umat Islam tidak maju dalam bidang ekonomi dan perdagangan. Sebelum dunia barat menemukan apa yang kemudian mereka sebut sebagai Cek, Umat Islam sudah menggunakan Sakk, bahkan dari nama Sakk inilah istilah Cek atau Check atau Cheque ditemukan. Kemudian ketika dunia barat belum mengenal Letter of Credit, dunia Islam sudah menggunakan konsepnya secara luas yaitu dengan apa yang disebut sebagai Hawala dan Saftaja.

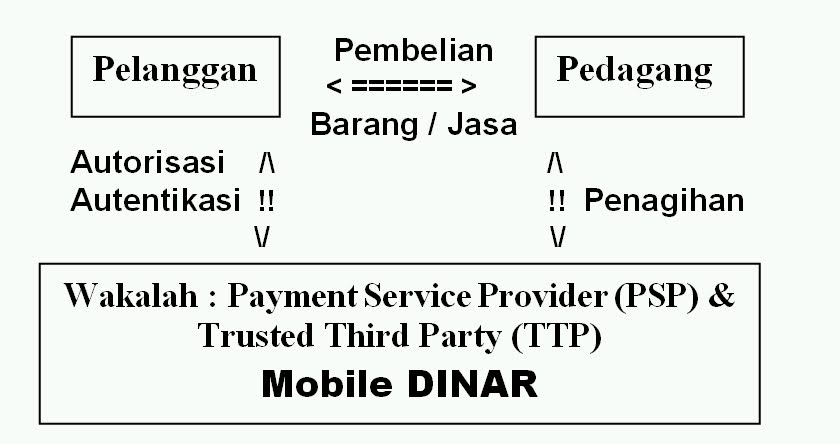

Penggunaan mata uang Dinar dan Dirham juga tidak harus berarti kembali ke zaman dahulu, orang yang mau berbelanja atau bepergian harus membawa uang koin dalam kantong. Dengan teknologi modern uang Dinar dan Dirham dapat digunakan secara amat praktis dengan bantuan teknologi. Saat ini kita sudah bisa berbelanja di dunia global melalui internet dengan e-dinar misalnya. Beberapa pihak telah mempersiapkan solusi praktis lainnya dengan DinarCard maupun solusi transaksi mobile masa depan dengan apa yang disebut Mobile Payment System (MPS) yang diberi nama MobileDinar atau M Dinar.

Teknologi bisa sama-sama modern, tetapi uang yang berbasis Dinar dan Dirham tetap sangat berbeda dengan uang kertas. Nilai uang Dinar dan Dinar benar-benar 100 % setara dengan nilai Emas dan Perak itu sendiri. Sementara itu nilai uang kertas lebih bersifat persepsi atau nilai yang dipaksakan (Legal tender) – tidak ada nilai sesungguhnya- karena kalau masyarakat dunia beranggapan mata uang kertas suatu negara tidak bernilai- maka saat itu jugalah mata uang negara tersebut jatuh tidak bernilai apa-apa.

Diawali dari tulisan ini, diharapkan secepatnya umat Islam bisa keluar dari lubang biawak yang diciptakan oleh rezim uang kertas atau uang fiat -uang yang tidak memiliki nilai intrinsik- uang yang nilainya bisa hancur dalam semalam (Ingat krisis moneter tahun 1997-1998 di Indonesia). Penggunaan uang Dinar dan Dirham juga akan menyatukan umat Islam di seluruh dunia dan akan mengembalikan kemakmuran umat ini.

Berikut adalah berbagai manfaat dari penggunaan Dinar dan Dirham :

1. Dinar dan Dirham adalah mata uang yang stabil sepanjang zaman, tidak menimbulkan inflasi dari proses penciptaan uang atau money creation dan juga bebas dari proses penghancuran atau yang dikenal dengan money destruction.

2. Dinar dan Dirham adalah alat tukar yang sempurna karena nilai tukarnya terbawa (inherent) oleh uang Dinar dan Dirham itu sendiri-bukan karena paksaan legal seperti mata uang kertas yang nilainya dipaksakan oleh keputusan yang berwenang (maka dari itu disebut legal tender).

3. Penggunaan Dinar dan Dirham bisa mengeliminir penurunan ekonomi atau economic downturn dan resesi karena dalam sistem Dinar dan Dirham setiap transaksi akan didasari oleh transaksi di sektor riel.

4. Penggunaan Dinar dan Dirham dalam suatu negara akan mengeliminir resiko mata uang yang dihadapi oleh negara tersebut, apabila digunakan oleh beberapa negara yang penduduk Islamnya mayoritas akan mendorong terjadinya blok perdagangan Islam.

5. Penggunaan Dinar dan Dirham akan menciptakan sistem moneter yang adil yang berjalan secara harmonis dengan sektor riel. Sektor riel ini yang tumbuh bersamaan dengan perputaran uang Dinar dan Dirham akan menjamin ketersediaan kebutuhan masyarakat pada harga yang terjangkau.

6. Berbagai persoalan seperti kemiskinan dan kesenjangan akan dengan sendirinya menurun atau bahkan menghilang.

7. Kedaulatan negara akan terjaga melalui kesetabilan ekonomi yang tidak terganggu oleh krisis moneter atau krisis mata uang yang menjadi pintu masuknya kapitalis-kapitalis asing untuk menguasai perekonomian negara dan akhirnya juga menguasai politik keamanan sampai kedaulatan negara.

8. Hanya uang emas (Dinar) dan perak (Dirham) yang bisa menjalankan fungsi uang modern yang sempurna yang fungsi alat tukar (medium of exchange), fungsi satuan pembukuan (unit of account) dan fungsi penyimpanan nilai (store of value). Ketiga fungsi ini sebenarnya telah gagal diperankan oleh uang fiat dengan alasan :

a. Uang fiat tidak bisa memerankan secara sempurna fungsi sebagai alat tukar yang adil karena nilainya yang berubah-ubah. Jumlah uang sama tidak bisa dipakai untuk menukar benda riel yang sama untuk waktu yang berbeda.

b. Sebagai satuan pembukuan uang kertas juga gagal karena nilainya yang tidak konsisten, nilai uang yang sama tahun ini berbeda dengan tahun depan, dua tahun lagi dan seterusnya. Catatan pembukuan yang mengandalkan uang fiat justru melanggar salah satu prinsip dasar pembukuan itu sendiri yaitu konsistensi.

c. Sebagai fungsi penyimpan nilai, jelas uang fiat sudah membuktikan kegagalannya. Kita tidak dapat mengandalkan uang kertas. Manfaat-manfaat tersebut sebagian besar akan kita pakai sendiri untuk mempertahankan nilai kekayaan kita. Di Amerika Serikatpun masyarakatnya yang cerdas mulai tidak mempercayai uang dollarnya karena nilainya turun tinggal kurang dari separuh selama enam tahun terakhir.

Manfaat-manfaat tersebut sebagian besar akan dielaborasi lebih detil pada pembahasan di bab-bab selanjutnya.

TAHAPAN IMPLEMENTASI DINAR DAN DIRHAM

VIII. 1. MASALAH-MASALAH YANG HARUS DIATASI

Memang harus diakui bahwa Dinar dan Dirham dalam arti sesungguhnya yaitu Dirham yang terbuat dari emas 22 karat 4,23 gram dan Dirham yang terbuat dari perak murni 2,975 gram sejak keruntuhan Kekhalifahan Usmaniyah di Turki tahun 1924 sampai saat ini belum dipakai kembali sebagai uang resmi oleh satu negarapun di dunia. Meskipun demikian, secara khusus Dinar dan Dirham tetap digunakan dalam kelompok-kelompok jamaah tertentu di seluruh dunia. Bahkan dengan teknologi modern dunia maya, Dinar dalam versi elektronik seperti e-Dinar sudah cukup luas digunakan oleh berbagai elemen masyarakat di seluruh dunia.

Meskipun demikian masih ada beberapa masalah yang harus diselesaikan oleh berbagai fihak sebelum Dinar dan Dirham kembali bisa dipakai seluas-luasnya oleh masyarakat yang menyadari bahwa mata uang kertas mereka setiap saat berisiko sangat tinggi terhadap penurunan nilai yang bisa terjadi kapan saja. Masalah-masalah yang masih perlu diatasi tersebut antara lain sebagai berikut :

1. Dinat dan Dirham belumlah menjadi mata uang resmi di Indonesia maupun negara lain, artinya kita tidak dapat memaksakannya sebagai alat tukar yang sah (legal tender) dalam bermuamalah sehari-hari.

2. Perbankan Indonesia saat ini belum bisa membuka rekening Dinar atau Dirham. Apabila ini sudah diijinkan, maka akan terdorong masyarakat menyimpan uangnya dalam Dinar dan Dirham yang telah memiliki sejarah stabilitas nilai selama 1400 tahun lebih, dibandingkan dengan rupiah maupun US$ yang bahkan nilainya dalam sepuluh tahun terakhir tinggal antara ¼ (untuk rupiah) sampai ½ (untuk US$). Dengan perbankan membuka account Dinar dan Dirham akan lahir pula produk-produk keuangan seperti asuransi pendidikan, asuransi pensiun dlsb. dalam Dinar dan Dirham sehingga terjamin daya beli asuransi pada saat cairnya.

3. Masalah Pajak Penambahan Nilai (PPN) yang belum kondusif bagi pemakai Dinar pada saat ini. Dalam Undang-Undang no. 18 tahun 2000 yang merupakan penyempurnaan Undang-Undang no. 8 tahun 1983, di pasal 4 A ayat 2 d disebutkan “Uang, Emas Batangan dan surat-surat berharga” ditetapkan sebagai jenis barang yang tidak kena PPN. Sementara ini Dinar yang di Indonesia diproduksi oleh Logam Mulia--tidak termasuk jenis barang yang tidak kena PPN tersebut. Argumennya adalah Dinar bukan uang dan bukan emas batangan! Artinya Dinar terkena PPN, yang berarti Dinar Indonesia secara rata-rata akan 10% lebih mahal dari Dinar negara lain. Coba kita bandingan dengan negara-negara yang tergabung dalam Uni Eropa, mes-kipun mereka tidak mempercayai Dinar, tetapi mereka mengakui koin emas dan membebaskannya dari PPN sebagaimana mereka membebaskan emas batangan. Pembebasan koin emas dari PPN ini di Uni Eropa dalam directive no—Directive— 1998/80/EC of 12 October 1998. Apakah ini karena kebetulan, ketidaktahuan atau karena sesuatu bagian dari skenario besar? Di Eropa yang notabene mayoritas warganya bukan muslim, warganya dipermudah untuk berinvestasi dengan koin emas--sementara kita yang warganya mayoritas muslim, mengenal Dinar dalam Al Qur-an dan berbagai Hadis Nabi Saw. dipersulit (dipermahal) untuk memperoleh Dinar kita? Apabila peraturan yang tidak kondusiv bagi kita untuk menggunakan Dinar terus berlanjut, maka Eropa akan semakin banyak memiliki koin emas (atau emas batangan) sementara kita tidak memiliki apa-apa.

4. Masalah yang tidak akan kalah rumitnya adalah terkait dengan hubungan Indonesia dengan masyarakat internasional khususnya lembaga internasional seperti IMF. Indonesia yang sejak 21 Pebruari 1967 menjadi anggota IMF, terikat dalam banyak hal termasuk di antaranya tidak diijinkan untuk mengaitkan nilai tukar Rupiah kita dengan emas (article 4, section 2b). Menurut Dick Ware yang mantan pejabat IMF yang saat ini bekerja pada World Gold Council, pelarangan tersebut sudah tidak sesuai lagi dengan zaman dan merugikan negara-negara berkembang yang memiliki sumber emas sendiri. Kesepakatan lain yang juga tentu bisa menjadi penghalang adalah keharusan negara-negara anggota IMF untuk melaporkan segala aktifitas yang terkait dengan emas seperti cadangan emas yang dimiliki oleh bank sentral dan bank atau lembaga keuangan lainnya, produksi emas, export dan import emas (Article VIII sec. 5a).

Terlepas dari adanya masalah-masalah tersebut di atas, tidak berarti Dinar dan Dirham belum bisa digunakan di Indonesia saat ini. Banyak cara yang sudah bisa dilakukan oleh umat Islam yang ingin menggunakan mulai menggunakan Dinar dan Dirham ini baik sebagai alat investasi, alat muamalah, ibadah (membayar zakat dlsb) maupun sebagai tabungan untuk menjaga nilai kekayaan kaum muslimin dari permainan bangsa lain yang sudah terbukti kejahatannya terhadap mata uang Rupiah kita. Bab-bab berikut akan membahas penggunaan Dinar dan Dirham yang sudah bisa dilakukan saat ini dan apa yang bisa dilakukan ke depan.

VIII. 2 PENGGUNAAN DINAR SEKARANG DAN PROSPEKNYA KE DEPAN

Telah diuraikan pada bab-bab sebelumnya problem yang dihadapi oleh uang kertas. Problem tersebut sudah terjadi di berbagai belahan dunia dan berbagai rentang waktu. Kita pun di Indonesia pernah mengalaminya secara pahit di tahun 1965 ketika harus ada pemotongan uang kertas dan Sanering Rupiah, juga di tahun 1997-1998 ketika kita harus kehilangan kedaulatan ekonomi kita dengan menyerah kepada seluruh kemauan IMF.

Di sisi lain kita juga menyadari bahwa kembali ke Dinar dan Dirham tidaklah semudah membalik tangan. Meskipun demikian apabila kita memiliki niat yang lurus untuk mencari solusi dari problematika ummat zaman ini dengan meneladani Uswatun Hasanah dari Rasulullah Saw. kemudian kita beristiqomah di jalan itu, insya Allah umat ini akan kembali berjaya seperti yang pernah ditunjukkannya selama 14 abad lamanya, mulai dari zaman kenabian, jaman Kholifatur Rosyidin sampai kejatuhan Kekhalifahan Usmaniyah di Turki 82 tahun lalu (tahun 1924).

Ada pelajaran lain yang kita bisa tiru dari sisi semangat dan lurusnya niat, yaitu pengalaman anak-anak kecil Palestina yang hanya bersenjatakan ketapel dan lemparan batu, mereka menggetarkan tank-tank modern Israel sehingga tidak sedikit di antara tank-tank tersebut harus mundur. Hal ini bukanlah mereka yang melempar tetapi Allahlah yang melempar.

17. Maka (sebenarnya) bukan kamu yang membunuh mereka, melainkan Allah yang membunuh mereka, dan bukan engkau yang melempar ketika engkau melempar, tetapi Allah yang melempar. (Allah berbuat demikian untuk membinasakan mereka) dan untuk memberi kemenangan kepada orang-orang mukmin, dengan kemenangan yang baik. (QS. Al-Anfal [8] : 17).

Seperti juga yang dilakukan oleh anak-anak kecil Palestina tersebut, yang kita lakukan ini mungkin juga kecil di mata para ekonom dan ahli moneter, mungkin tidak ada artinya bagi mereka atau bahkan akan menjadi bahan cemoohan, namun dengan niat yang lurus, niat yang ikhlas untuk kembali kepada solusi Islam, maka insyaallah Allah pulalah yang meneruskan lemparan batu kecil ini.

Berikut adalah lemparan batu kecil berupa langkah-langkah penggunaan Dinar dan Dirham tahap demi tahap dari posisi kita sekarang.

VIII 2.1. Tahap 1 : Penggunaan Dinar dan Dirham Pada Saat Belum Dikenal Luas dan Belum Dikenal Sebagai Uang.

Inilah situasi dimana kita mulai memperkenalkan Dinar dan Dirham bagi umat muslimin di Indonesia. Perlu diperkenalkan kembali karena bahkan di kalangan umat Islam sendiri banyak yang belum mengetahui tentang Dinar dan Dirham, padahal perhitungan zakat mal mereka diqiyaskan dengan Dinar dan Dirham. Lebih banyak lagi yang belum mengetahui bahwa Dinar dan Dirham adalah hal yang nyata yang sekarangpun dapat dibeli bebas di berbagai tempat di Jakarta yang disebut wakala Dinar.

Pada tahap ini kita juga belum bisa berharap banyak terhadap pemerintah untuk mengakui bahwa Dinar dan Dirham adalah mata uang resmi yang diakui sebagai mata uang di samping Rupiah.

Lantas apa yang bisa kita lakukan dengan mata uang yang belum diakui sebagai uang oleh pemerintah dan belum pula dikenal oleh ma-syarakat luas?, jawabannya adalah sebagai berikut :

1. Dinar dan Dirham saat ini memang belum diakui oleh pemerintah sebagai mata uang, namun karena mata uang ini berharga bukan karena pengakuan pemerintah (legal tender) sebagaimana mata uang kertas, melainkan karena bendanya sendiri memang berharga (emas 22 karat dan perak murni) maka pemegang mata uang ini memegang nilai tukar yang sesungguhnya—yang dia bisa ditukarkan dengan barang berharga lain apapun dan kapanpun dia mau.

2. Karena nilai mata uang Dinar dan Dirham melekat pada barangnya sendiri, tidak ada pihak luar yang bisa merusak atau menghancurkan nilainya. Oleh karenanya mata uang Dinar dan Dirham dapat digunakan sebagai simpanan yang paling aman nilainya dibandingkan dengan nilai mata uang Rupiah, dolar Amerika dan uang fiat lainnya di seluruh dunia. Nilainya yang terus terapresiasi terhadap mata uang kertas –-seperti contoh grafik berikut—membuktikan keperkasaan uang Dinar selama ini.

3. Karena daya belinya yang tetap tinggi sepanjang masa, Dinar dan Dirham sangat cocok untuk transaksi muamalah yang bersifat jangka menengah sampai panjang—di kala mata uang kertas tidak bisa digunakan sebagai alat transaksi yang adil karena nilainya yang terus berubah. Pinjam meminjam, investasi bagi hasil (Qirad dan Mudhorobah) atau-pun kerjasama usaha (Musyarokah) dengan berbasis Dinar dan Dirham akan bisa lebih adil baik bagi yang menyediakan modal maupun yang menjalankan usaha. Umat Islam tidak dianjurkan untuk menumpuk harta yang tidak produktif, oleh karenanya investasi yang aman dan adil sesuai syariah akan menjadi solusi yang efektif bagi surplus pendapatan yang ada di kaum muslimin.

4. Dinar dan Dirham dapat digunakan untuk perencanaan keuangan yang aman, misalnya untuk merencanakan biaya pendidikan anak, pengobatan kesehatan di hari tua, persiapan pensun dlsb. Penggunaan Dinar dan Dirham untuk keperluan ini dapat menggunakan jasa perusahaan asuransi syariah yang memiliki produk Dinar dan Dirham, atau belum ada dapat dilakukan dengan cara swakelola. Contoh kalau kita punya anak baru lahir dan kita ingin pendidikannya terjamin sampai perguruan tinggi, maka kita dapat menabung 1 Dinar untuk setiap anak tersebut setiap bulan. Pada saat anak yang bersangkutan masuk perguruan tinggi umur 18 tahun, maka akan terkumpul dana 158 Dinar (bukan 216 yang berasal dari 1 Dinar x 12 bulan x 18 tahun--karena setiap tahun akan terkena zakat 2,5 % setelah mencapai nisab 20 Dinar). Perlunya dana ini diinvestasikan adalah untuk menjaga minimal agar Dinar tidak hanya disimpan sehingga tidak produktif dan tergerus oleh zakat, itulah sebabnya dalam Islam bahkan ketika kita mendapat amanah untuk mengelola harta anak yatim pun sangat dianjurkan untuk mengelola dana tersebut untuk kepentingan yang produktif—agar tidak habis terkena zakat.

5. Secara fisik Dinar dan Dirham untuk kepentingan tabungan, investasi, muamalah atau bahkan untuk ibadah (membayar zakat misalnya) dapat dibeli di Unit Usaha Logam Mulia atau melalui wakalah-wakalah yang ada. Meskipun demikian mungkin masih ada masalah ketika umat mencairkan atau menukarkan Dinar dan Dirham di luar wakalah-wakalah Dinar dan Dirham, misalnya dijual ke toko emas—toko emas selalu mau membeli Dinar tetapi pada harga yang mereka kehendaki—yang kadang jauh di bawah harga emas internasional. Untuk menghindari umat dirugikan dalam nilai tukar kembali ini, dianjurkan bagi pengguna Dinar dan Dirham untuk tolong menolong sesama pengguna sehingga setiap saat ada yang mau melepas Dinar, dapat diambil oleh jamaah yang lain dengan harga mengikuti harga emas dunia. Secara luas insyaallah tolong menolong semacam ini antara lain difasilitasi oleh DinarClub atau jamaah bila memiliki kelompok pengguna yang besar bisa juga membentuk kelompok tolong menolongnya sendiri.

Perlu diingat bahwa ada Undang-Undang Republik Indonesia no. 23 tahun 1999 yang antara lain di pasal 2. Ayat 3 mengatur bahwa :

“Setiap perbuatan yang menggunakan uang atau mempunyai tujuan pembayaran atau kewajiban yang harus dipenuhi dengan uang jika dilakukan di seluruh negara Republik Indonesia wajib menggunakan uang Rupiah, kecuali apabila ditetapkan lain dengan Peraturan Bank Indonesia”. Artinya apabila Anda ingin menggunakan Dinar untuk akti-vitas muamalah, maka masalah legal formal hukum positif ini perlu di-perhatikan. Solusi sementara bisa dengan “menukar” dahulu Dinar ke Rupiah baru kemudian untuk bertransaksi. Peringatan ini juga berlaku bagi aplikasi Tahap 2 dan Tahap 3.

Hal kedua yang juga perlu diingat adalah harga Dinar di Indonesia terdistorsi naik lebih dari 10 % dibandingkan dengan harga emas dunia sebagai akibat dari tingginya ongkos cetak Dinar dan pemberlakuan Pajak Pertambahan Nilai (PPN). Untuk menghindari ketidakadilan dan distorsi nilai ini—dan tidak melanggar hukum formal Indonesia, dalam kondisi ini sementara umat dapat menggunakan emas batangan sebagai pengganti koin Dinar. Penggunaan emas batangan tidak terkena biaya cetak yang tinggi dan tidak terkena PPN pula, jadi harganya lebih riel mengikuti harga emas di pasar Dunia. Penggunaan emas batangan atau emas yang ditimbang ini juga mengikuti contoh penggunaan uang emas dan perak di awal perkembangan Islam.

VIII. 2. 2. Tahap 2 : Penggunaan Dinar dan Dirham Pada Saat Mulai Dikenal Luas Tetapi Belum Diakui Sebagai Uang.

Dalam waktu dekat, ketika Dinar dan Dirham mulai dikenal secara luas Insyaallah, kelompok-kelompok pengguna Dinar dapat meningkatkan lebih lanjut kegiatan tolong menolongnya dalam bentuk untuk saling bertransaksi menggunakan Dinar dan Dirham. Transaksi yang masih bersifat internal (jamaah atau Club) ini dapat meliputi kegiatan investasi, perdagangan maupun konsumsi.

Untuk tahap ini ada dua contoh yang bisa digunakan. Pertama adalah apa yang sudah dilakukan oleh E-Dinar, yaitu perusahaan yang berpusat di Dubai. Dengan teknologi yang berbasis web, perusahaan ini sudah bisa memfasilitasi transaksi di internet antara pemegang account e-Dinar dengan pedagang atau penjual jasa yang juga sudah melayani pembayaran dengan menggunakan e-Dinar. Hanya karena teknologi web ini di Indonesia belum terlalu praktis untuk keperluan sehari-hari maka penggunaan e-Dinar di Indonesia masih sangat terbatas.

Contoh lain dari penggunaan Dinar di zaman modern ini adalah menggunakannya sebagai kartu tagih (Charge Card) yang berbasis Dinar sebut saja Dinar Card. Cara beroperasinya mirip dengan kartu sejenis yang berbasis uang kertas, hanya setiap transaksi ditagihkan ke account Dinar dari pemegang kartu yang bersangkutan. Minimal ada dua jenis transaksi yang bisa difasilitasi oleh DinarCard yaitu transaksi untuk belanja dan transaksi untuk pengambilan tunai. Apabila transaksi belanja atau pengambilan tunai dilakukan oleh pemegang account dengan menggunakan uang lain selain Dinar, maka nilai transaksi akan dikonversikan ke Dinar sesuai dengan rate yang berlaku saat transaksi.

Contoh berikutnya yang juga bisa diperkenalkan pada tahap ini adalah penggunaan Dinar dan Dirham sebagai basis Mobile Payment System (MPS) yang teknologinya sedang diperebutkan secara ketat olah para pemain MPS dunia. Dengan teknologi MPS ini, telepon genggam yang saat ini sudah dimiliki ratusan juta penduduk dunia dapat berubah menjadi alat pembayaran yang efektif dari pengguna yang satu kepada pengguna lainnya. Dengan teknologi MPS, uang Dinar dan Dirham dapat digunakan sepraktis uang manapun di dunia—namun tetap dengan keunggulannya yang hakiki yaitu nilai yang tidak bisa rusak atau dirusak oleh spekulan mata uang. Dinar juga akan selalu bisa diklaim kembali uang fisiknya sehingga akan tetap paling aman dari sisi resiko kejahatan penjahat-penjahat era cyber yang semakin canggih. Lebih detil aplikasi teknologi MPS pada Dinar bisa dilihat di Appendix IV.

VIII. 2. 3. Tahap 3. Penggunaan Dinar dan Dirham Secara Luas dan Siap Bersaing dengan Mata Uang Masa Depan

Sebenarnya sudah beberapa dasawarsa terakhir ini terjadi persaingan yang sangat keras antara para pelaku perbankan dan pelaku teknologi informasi dunia untuk bersaing mendefinisikan uang masa depan. Berikut adalah contoh-contoh persaingan tersebut :

Beberapa perusahaan yang relative belum terkenal, telah melahirkan berbagai uang untuk zaman cyber ini dengan nama-nama seperti Mondex, E-Cash. Digicash, Cybercash, GoldMoney, E-Gold dan E-Dinar. Uang-uang cyber ini telah menemukan pasarnya sendiri-sendiri namun belum dikenal secara luas oleh masyarakat kebanyakan. Sementara itu perusahaan dengan nama global seperti Microsoft, Visa dan Citicorp tentu tidak mau ketinggalan. Mereka tentu sudah lama juga melihat fenomena dan peluang ini. Citicorp bahkan telah menggagas apa yang mereka sebut sebagai Electronic Monetary System.

Nama apapun nantinya yang berjaya di dunia cyber, mungkin bukan Rupiah, bukan juga US$ atau Euro. Mata uang yang akan lahir untuk dunia masa depan ini akan berlaku universal tidak mengenal batas Negara dan mungkin juga bisa lepas dari pengawasan bank sentral dari masing-masing Negara. Bahkan untuk transaksi dengan uang masa depan tersebut bisa jadi tidak lagi membutuhkan perantaraan institusi perbankan.

Sampai sejauh ini persaingan melahirkan icon uang masa depan tersebut belum melahirkan pemenang. Sejumlah masalah masih harus diselesaikan sebelum persaingan ini berakhir. Masalah-masalah tersebut antara lain menyangkut :

O Akan diberi nama apa uang ini, apa satuannya dan bagaimana mengukur nilainya ?

O Siapa yang mau menggunakan uang ini secara luas?

O Negara mana atau perusahaan mana yang berhak mengeluarkan uang masa depan tersebut ?

O Siapa yang akan mengatur kendali pengawsannya, Bank Sentral Negara mana yang berhak ?

O Bagaimana membedakan yang uang cyber sesungguhnya dengan yang palsu ?

O Bagaimana melindungi kekayaan dalam bentuk uang cyber dari jarahan orang yang tidak berhak ?

O Bagaimana bentuk konversinya ke uang fisik seperti yang kita gunakan sekarang ?

O Dan sederet daftar pertanyaan lain yang yang diperlukan jawabannya dari waktu ke waktu.

Terlepas dari kemungkinan berbagai masalah yang perlu diantisipasi dari daftar pertanyaan atau permasalahan tersebut, Dinar dan Dirham akan paling siap menjawab pertanyaan dan permasalahan yang ada, kita lihat jawaban tersebut adalah sebagai berikut :

O Akan diberi nama apa uang ini, apa satuannya dan bagaimana mengukur nilainya ?

Namanya tentu Dinar atau Dirham, satuan dan ukurannya mengikuti sunnah Rosululloh Saw. berdasarkan timbangan penduduk Mekah waktu itu yaitu 1 Mitsqal sama dengan timbangan sekarang 4,25 gram emas untuk 1 Dinar. Perbandingan berat Dinar dan Dirham mengikuti aturan Umar bin Khottob yaitu 1 Dinar (Mitsqal) sama dengan 19 Dirham, berarti berat 1 Dirham adalah 2,975 gram. Nilainya mengikuti pergerakan permintaan dan penawaran pasar.

O Siapa yang mau menggunakan uang ini secara luas?

Umat Islam di seluruh dunia tentu siap menggunakannya, dan ini berarti sekitar 2,5 milyard penduduk.

O Negara mana atau perusahaan mana yang berhak mengeluarkan uang masa depan tersebut ?

Negara-negara atau bahkan juga mungkin institusi yang memenuhi syarat yang ditunjuk dapat menerbitkan uang Dinar dan Dirham—toh ini harus dibuat dari emas 22 karat seberat 4,25 gram dan perak murni seberat 2,875 gram. Siapapun yang membuat tidak terlalu masalah asal memenuhi kriteria standar dan diberi wewenang tersebut.

O Siapa yang akan mengatur kendali pengawasannya, Bank Sentral Negara mana yang berhak ?

Bisa disepakati oleh negara-negara Islam seperti OIC (Organization of Islamic Countries), WITO (World of Islamic Trade Organization atau kekhalifahan kalau sudah ada.

O Bagaimana membedakan yang uang cyber sesungguhnya dengan yang palsu ?

Uang Dinar dan Dirham yang asli selalu bisa diambil secara fisik di manapun account itu berada.

O Bagaimana melindungi kekayaan dalam bentuk uang cyber dari jarahan orang yang tidak berhak ?

Dukungan uang fisik Dinar dan Dirham akan membuat uang ini tak mudah dibobol oleh kejahatan cyber yang paling canggih sekalipun.

O Bagaimana bentuk konversinya ke uang fisik seperti yang kita gunakan sekarang ?

Uang Dinar dan Dirham esensinya adalah uang fisik, teknologi hanya sebagai alat bantu untuk memudahkan transaksi tetapi tidak menggantikan kedudukan uang fisik tersebut. Jadi cyber Dinar dan cyber Dirham akan selalu konvertibel ke Dinar dan Dirham yang sesungguhnya.

O Dan sederet daftar pertanyaan lain yang yang diperlukan jawabannya dari waktu ke waktu.

Islam sebagai agama akhir zaman insyaallah selalu siap menjawab tantangan kehidupan manusia akhir zaman.

VIII.3. PENGGUNAAN DIRHAM DAN MASA DEPAN PERAK.

Seluruh pembahasan mengenai emas atau Dinar di buku ini juga relevan dengan perak atau Dirham. Kedua mata uang ini Dinar dan Dirham sering disandingkan dalam Hadis-hadis Rasululloh Saw., hal ini menunjukkan nilai penting keduanya sebagai alat pertukaran dan nilai tukar yang adil bagi kaum muslimin.

Sifat tukar uang Dinar dan Dirham juga diindikasikan oleh Rasululloh Saw. dalam 2 hadis berikut :

“Kamu tidak berkewajiban mengeluarkan zakat emas hingga kepemilikanmu mencapai 20 dinar. Jika kamu memiliki emas 20 dinar dan cukup satu tahun, zakatnya adalah setengah Dinar. Selebihnya dihitung seperti itu dan tidak wajib zakat pada sesuatu harta hingga mencapai satu tahun. (HR. Ahmad, Abu Daud, Baihaqi, dan dinyatakan sahih oleh Bukhari dan hadis hasan menurut al-Hafidz).

“Aku telah membebaskanmu dari zakat kuda dan budak, karena itu keluarkanlah zakat perak, yakni dari setiap empat puluh Dirham adalah sebanyak satu Dirham. Akan tetapi, tidak wajib mengeluarkan zakat jika banyaknya hanya mencapai 190. Jika jumlahnya telah cukup 200, kamu wajib mengeluarkan zakatnya sebanyak lima Dirham.” (HR. Ashabus Sunan).

Dua hadis di atas mengindikasikan bahwa di zaman Rosululloh Saw. harga Dinar setara dengan 10 Dirham, hal ini dikuatkan oleh hadits lain yang membahas masalah Diyah atau uang darah misalnya yang ditentukan sebesar 800 Dinar atau 8000 Dirham. Namun angka ini juga bukan angka mati karena harga keduanya secara independent berjalan terpisah mengikuti harga pasar. Di zaman khalifah Umar bin Khattab misalnya pernah dicatat harga Dinar ke Dirham menjadi 1 Dinar setara 12 Dirham karena mengikuti perkembangan pasar seperti riwayat berikut ini :

Diriwayatkan oleh Abdullah ibn Amr ibn Al-‘As Nilai uang darah pada zaman Rasulullah Saw. adalah delapan ratus Dinar atau delapan ribu Dirham, dan uang darah bagi ahlil kitab adalah separuh dari Muslim. Ia berkata: Ini berlaku sampai Umar bin Khattab Ra.menjadi khalifah dan dia berkata catat! Unta-unta menjadi berharga (mahal).Kemudian Umar menentukan uang darah berdasarkan bahwa barang siapa yang memiliki uang emas (maka uang darah yang berlaku saat itu) senilai seribu Dinar, barang siapa memiliki uang perak maka senilai dua belas ribu Dirham, barangsiapa memiliki ternak sapi maka senilai dua ratus ekor sapi, barang siapa memiliki ternak kambing maka senilai dua ribu ekor kambing, barang siapa memiliki barang dagangan baju resmi maka senilai dua ratus baju resmi.Kemudian beliau membiarkan uang darah bagi orang kafir dhimmi (yang dalam perlindungan) tetapi tidak menaikkan persentasenya dari ketentuan darah muslim. (Riwayat Sunan Abu Daud).

Dari ketentuan persamaan berat yang ditentukan oleh Umar bin Khattab bahwa 10 Dirham sama dengan berat 7 Dinar, karena berat 1 Dinar = 4,25 gram emas 22 karat maka berat 1 Dirham = (7*4.25) /10 = 2,975 gram.

Kemudian dari persamaan-persamaan tersebut kita juga bisa menghitung harga perak terhadap emas dan sebaliknya yang mungkin juga akan tercapai di waktu yang akan datang dengan perhitungan berikut :

|

2,975 gr * 10 * harga perak = 4,25 * 1 * 33 / 24 * harga emas harga perak = (4,25 *!* 22 / 24) / (2,975 * 10)* harga emas harga perak = 0,131 * harga emas harga emas = 7,64 * harga perak (apabila angka 10 diganti angka 12 maka harga emas = 9,17 x harga perak)

|

Jadi harga emas bisa mencapai 7,64 kali sampai 9,17 kali harga perak. Kenyataannya saat ini harga emas mencapai sampai 47 kali harga perak. Jadi dari sini dapat dilihat bahwa harga perak masih berpeluang naik sampai angka 7,64 kali sampai 9,17 kali tersebut. Angka ini akan sangat mungkin terjadi apabila perak benar-benar digunakan sebagai uang (Dirham), karena penggunaan perak untuk Dirham ini akan meningkatkan kebutuhan perak.secara signifikan. Alasan lain peluang akan naiknya harga perak ini juga disebabkan oleh :

1 Kenaikan kebutuhan akan perak tidak secara serta merta diimbangi oleh kenaikan produksi. Produksi perak lebih merupakan hasil samping dari produksi emas, tembaga, seng dan timbal.

2 Hasil produksi perak selama ini lebih banyak dikonsumsi untuk bahan baku industri (pembuatan film, industri elektronik dlsb.) apabila ada kebutuhan lain misalnya untuk memproduksi uang Dirham maka otomatis akan menikkan harga perak smpai harga jauh lebih tinggi dari harga perak sekarang.

Selain dua alasan tersebut, dari statistik harga emas dan perak

Lebih dari seratus tahun kita bisa melihat bahwa harga perak mempunyai korelasi yang sangat nyata dengan pergerakan hargaemas maupun terhadap harga minyak.

Terhadap harga emas koefisien korelasi harga perak 106 tahun menca-pai angka 0,835. Sedangkan terhadap harga minyak selama 60 tahun koefisien relasi mencapai angka 0,830. Grafik berikut menggambarkan kemiripan fluktuasi harga emas dengan harga perak tersebut.

Adapun harga minyak dalam US$ dibandingkan dengan harga minyak dalam Dirham dapat dilihat sebagai berikut. (halaman 178).

Berbeda dengan harga minyak dalam Dinar selama 60 tahun (halaman 109) yang cenderung memiliki trend mendatar, yang menunjukkan stabilitas daya beli emas terhadap minyak, dalam periode yang sama trend daya beli perak terhadap minyak masih naik turun—hal ini termasuk naik turun harga yang sifatnya fitrah didorong oleh penawaran dan permintaan. Sekali lagi di grafik tersebut di atas kita bisa melihat perbedaannya dengan naiknya harga minyak terus menerus dalam US$ yang didorong oleh inflasi atau penurunan daya beli US% terhadap minyak.

Terlepas bahwa perimbangan harga perak saat ini yang masih jauh lebih murah terhadap harga emas dibandingkan dengan perimbangan harga perak terhadap harga emas di zaman Rasululloh Saw. dan para sahabat. Tidak berarti uang perak (Dirham) kurang berharga dibanding-kan dengan uang emas (Dinar). Karena kedua uang ini berbasis nilai riel bahan yang digunakan, maka nilainya masing-masing tentu terpengaruh oleh fluktuasi naik turunnya harga dari bahan yang digunakan tersebut. Sejauh naik turunnya harga bahan tersebut (yang berarti juga naik turunnya daya beli Dinar dan Dirham) berlangsung alami mengikuti hukum penawaran dan permintaan maka ini merupakan hal yang fitrah.

APPENDIX

APPENDIX II : PRODUK TOLONG MENOLONG BERBASIS DINAR

Produk-produk industri keuangan berjangka panjang seperti tabungan pendidikan, tabungan hajji, dana pensiun, tabungan kesehatan, asuransi jiwa, asuransi pendidikan dan lain sebagainya sering mengecewakan para pembelinya karena pada saat dana panjang tersebut cair—meskipun angkanya sama dengan yang dijanjikan—namun dana tersebut terlalu rendah daya belinya.

Ambil contoh misalnya saya membeli salah satu produk Asuransi jiwa tahun 1996 dengan nominal US$ 100.000, asuransi tersebut jatuh tempo tahun 2006 dan saya benar-benar menerima US$ 100.999. Senangkah saya dengan pembayaran klaim tersebut ? Belum tentu!, masalahnya adalah uang US$ 100.000 tahun 1996 apabila saya belikan emas (sebagai komoditi standar) saya masih memperoleh sekitar 258 ounce, sedangkan jumlah uang yang sama pada saat dana tersebut cair tahun 2006 apabila saya belikan emas hanya dapat 158 ounces. Pengembalian yang tidak adil inilah yang dilarang dalam Al Qur-an.

Dan kepada penduduk Madyan, Kami (utus) Syuaib, saudara mereka sendiri. Dia berkata, Wahai kaumku Sembahlah! Allah. Tidak ada tuhan (sembahan) bagimu selain Dia. Sesungguhnya telah datang kepadamu bukti yang nyata dari Tuhanmu. Sempurnakanlah takaran dan timbangan, dan jangan kamu merugikan orang sedikit pun. Janganlah kamu berbuat kerusakan di bumi setelah (diciptakan) dengan baik. Itulah yang lebih baik bagimu jika kamu orang beriman.” (QS. Al-A’raf [7]: 85).

Contoh lain lagi adalah pengalaman seorang kawan dengan asuransi pendidikannya. Kawan ini eksekutif di perusahaan telekomunikasi, beliau kecewa berat dengan asuransi pendidikan anaknya yang dibeli sejak 18 tahun silam. Saat itu tahun 1988 ketika anaknya baru lahir, dia membeli produk asuransi pendidikan senilai 22,5 juta yang akan cair saat anaknya masuk perguruan tinggi. Saat itu nilai pertanggungan ini sangat besar dan pada tahun-tahun awalnya harus dibayar 20 % dari gaji bulanan dia. Tahun 2006 ketika anaknya masuk ITB dan perlu membayar Rp 45 juta uang pangkal, dana asuransi yang cair ternyata hanya cukup membayar hanya separuh dari uang pangkal tersebut. Siapa yang salah ? perusahaan asuransi sudah membayar kewajibannya dengan benar. Si eksekutif juga telah membayar preminya bertahun-tahun dengan benar. Yang salah tidak lain adalah nilai uang kita yang sangat tidak bisa diandalkan. Nilai penanggungan rp 22,5 juta tahun 1988 setara dengan 227 Dinar, ketika cair tahun 2006 nilai asurandi Rp 22.5 juta tinggal 33 Dinar! Bayangkan kalau dari awal si eksekutif membeli produk asuransi pendidikan tersebut dengan nilai 227 Dinar, maka saat cair tahun 2006 nilai 227 Dinar tersebut setara dengan Rp 161 juta. Uang itu bukan hanya cukup untuk membayar uang pangkal di ITB, tetapi juga masih cukup untuk membelikan anaknya mobil baru untuk sekolah atau membayar biaya pendidikan sampai anaknya tamat! Inilah indahnya kalau produk keuangan jangka panjang dikelola dengan Dinar, mata uang baku yang nilainya tak terdevaluasi sepanjang jaman.

Dari contoh-contoh di atas kita bisa memahami bahwa untuk benar-brnar berjalan menurut syariat maka dalam bermuamalah (khususnya untuk yang berjangka panjang) kita harus menggunakan satuan ukuran yang baku yang memiliki nilai standar dan tidak terpengaruh oleh faktor waktu dan tempat. Untuk inilah perlunya Dinar dan Dirham segera digunakan dalam muamalah secara umum dan secara khusus dalam produk-produk industri keuangan jangka panjang seperti tabungan pendidikan, biaya pengelolaan kesehatan baik dengan Asuransi mauoun JPKM, dana pensiun, dana bencana alam dlsb.