MENINGGALKAN SISTEM UANG KERTAS

KEMBALI KE SISTEM UANG EMAS

Seri ke-5

APPENDIX

APPENDIX II : PRODUK TOLONG MENOLONG BERBASIS DINAR

Produk-produk industri keuangan berjangka panjang seperti tabungan pendidikan, tabungan hajji, dana pensiun, tabungan kesehatan, asuransi jiwa, asuransi pendidikan dan lain sebagainya sering mengecewakan para pembelinya karena pada saat dana panjang tersebut cair—meskipun angkanya sama dengan yang dijanjikan—namun dana tersebut terlalu rendah daya belinya.

Ambil contoh misalnya saya membeli salah satu produk Asuransi jiwa tahun 1996 dengan nominal US$ 100.000, asuransi tersebut jatuh tempo tahun 2006 dan saya benar-benar menerima US$ 100.999. Senangkah saya dengan pembayaran klaim tersebut ? Belum tentu!, masalahnya adalah uang US$ 100.000 tahun 1996 apabila saya belikan emas (sebagai komoditi standar) saya masih memperoleh sekitar 258 ounce, sedangkan jumlah uang yang sama pada saat dana tersebut cair tahun 2006 apabila saya belikan emas hanya dapat 158 ounces. Pengembalian yang tidak adil inilah yang dilarang dalam Al Qur-an.

Dan kepada penduduk Madyan, Kami (utus) Syuaib, saudara mereka sendiri. Dia berkata, Wahai kaumku Sembahlah! Allah. Tidak ada tuhan (sembahan) bagimu selain Dia. Sesungguhnya telah datang kepadamu bukti yang nyata dari Tuhanmu. Sempurnakanlah takaran dan timbangan, dan jangan kamu merugikan orang sedikit pun. Janganlah kamu berbuat kerusakan di bumi setelah (diciptakan) dengan baik. Itulah yang lebih baik bagimu jika kamu orang beriman.” (QS. Al-A’raf [7]: 85).

Contoh lain lagi adalah pengalaman seorang kawan dengan asuransi pendidikannya. Kawan ini eksekutif di perusahaan telekomunikasi, beliau kecewa berat dengan asuransi pendidikan anaknya yang dibeli sejak 18 tahun silam. Saat itu tahun 1988 ketika anaknya baru lahir, dia membeli produk asuransi pendidikan senilai 22,5 juta yang akan cair saat anaknya masuk perguruan tinggi. Saat itu nilai pertanggungan ini sangat besar dan pada tahun-tahun awalnya harus dibayar 20 % dari gaji bulanan dia. Tahun 2006 ketika anaknya masuk ITB dan perlu membayar Rp 45 juta uang pangkal, dana asuransi yang cair ternyata hanya cukup membayar hanya separuh dari uang pangkal tersebut. Siapa yang salah ? perusahaan asuransi sudah membayar kewajibannya dengan benar. Si eksekutif juga telah membayar preminya bertahun-tahun dengan benar. Yang salah tidak lain adalah nilai uang kita yang sangat tidak bisa diandalkan. Nilai penanggungan rp 22,5 juta tahun 1988 setara dengan 227 Dinar, ketika cair tahun 2006 nilai asurandi Rp 22.5 juta tinggal 33 Dinar! Bayangkan kalau dari awal si eksekutif membeli produk asuransi pendidikan tersebut dengan nilai 227 Dinar, maka saat cair tahun 2006 nilai 227 Dinar tersebut setara dengan Rp 161 juta. Uang itu bukan hanya cukup untuk membayar uang pangkal di ITB, tetapi juga masih cukup untuk membelikan anaknya mobil baru untuk sekolah atau membayar biaya pendidikan sampai anaknya tamat! Inilah indahnya kalau produk keuangan jangka panjang dikelola dengan Dinar, mata uang baku yang nilainya tak terdevaluasi sepanjang jaman.

Dari contoh-contoh di atas kita bisa memahami bahwa untuk benar-brnar berjalan menurut syariat maka dalam bermuamalah (khususnya untuk yang berjangka panjang) kita harus menggunakan satuan ukuran yang baku yang memiliki nilai standar dan tidak terpengaruh oleh faktor waktu dan tempat. Untuk inilah perlunya Dinar dan Dirham segera digunakan dalam muamalah secara umum dan secara khusus dalam produk-produk industri keuangan jangka panjang seperti tabungan pendidikan, biaya pengelolaan kesehatan baik dengan Asuransi mauoun JPKM, dana pensiun, dana bencana alam dlsb.

Selain manfaat yang sangat berarti bagi konsumen seperti contoh tersebut di atas, penggunaan Dinar dan Dirham dalam industri keuangan akan berdaya guna ganda, pertama dengan menggunakan Dinar dan Dirham industri ini akan benar-benar bebas dari riba dan akan dapat memberikan layanan yang adil bagi nasanahnya. Kedua industri ini akan dapat mendorong iklim investasi yang Islami yang sesuai syariah karena cadangan premi atau dana tabarru’ yang terkumpul dalam bentuk Dinar dan Dirham juga harus diinvestasikan dalam bentuk investasi yang paling sesuai dengan prinsip syariah yaitu Qirad atau Mudharabah.

Ilustrasi berikut menggambarkan aliran dana tolong menolong untuk biaya kesehatan dan Takaful kesehatan yang berbasis Dinar dan Dirham.

Industri takaful kesehatan misalnya, apabila benar-benar sesuai de-ngan syariah akan sangat berpotensi menjadi salah satu pendorong ekonomi Islam yang sesungguhnya. Melalui takaful kesehatan ini ma-syarakat yang tadinya hidup sendiri-sendiri didorong untuk hidup berjamaah saling tolong menolong, dana tolong menolong yang terkumpul akan sangat besar dan tidak semuanya langsung digunakan oleh anggota masyarakat yang membutuhkan. Mayoritas dana akan dicadangkan untuk memenuhi kehidupn masa depan.

Dana cadangan dalam bentuk Dinar dan Dirham inilah yang akan dapat menjadi sumber investasi Islam melalui sisyem Qirad dan Mudharabah. Memang masih akan perlu terus disempurnakan berbagai peraturan pemerintah yang ada agar lebih kondusif mensupport investasi Islami. Sebagai contoh peraturan yang ada sekarang masih lebih mengutamakan investsi dalam bentuk deposito (yang tentu ribawi) dibandingkan dengan investasi langsung ke berbagai sektor riel melalui Qirad dan Mudharabah yang bebas riba.

Terkumpulnya dana tolong menolong (dana Tabarru’ atau sedekah, infaq, zakat dlsb), tersedianya uang baku Dinar dan Dirham, serta terciptanya iklim investasi yang bebas riba dengan Qirad dan Mudharabah merupakan tiga dari empat roda ekonomi Islam yang dapat didorong oleh industri Takaful. Roda keempat adalah pasar yang islami yang harus dipersiapkan bersama oleh umat dan pemimpinnya.

APPENDIX IV : MOBILE PAYMENT SYSTEM BERBASIS DINAR

Persaingan teknologi telekomunikasi (Mobile Communication) khususnya yang berhubungan dengan komunikasi bergerak saat ini tengah berlangsung antara para pemain besar dunia. Persaingan bukan hanya terbatas pada kemajuan teknologi perangkat keras seperti telepon genggam dan persaingan para operatornya, namun persaingan juga masuk pada aplikasi-aplikasi yang akan meningkatkan layanan yang bisa dilakukan oleh komunikasi bergerak tersebut. Salah satu layanan yang saat in diperebutkan oleh para penemu adalah bagaimana menggunakan teknologi komunikasi bergerak untuk layanan pembayaran. Teknologi ini dikenal dengan Sistem Pembayaran Bergerak atau Mobile Payment System (MPS).

Penetapan mata uang Dinar dan Dirham pada zaman ini juga akan sangat diuntungkan dan dipercepat dengan adanya kemajuan teknologi MPS tersebut. Ambil contoh misalnya kita mau membayar taksi atau membayar makanan di restaurant, dengan uang Dinar yang berupa fisik koin emas tentu sangat merepotkan. Pertama karena nilainya, untuk membayar uang taksi Rp. 40.000 hanya perlu 0,05 Dinar pada harga Dinar sekarang. Membayar makan di restoran Rp. 80.000 hanya 0,1 Dinar. Kerepotan kedua karena fisiknya sendiri, tentu juga merepotkan di zaman sekarang, kalau kita harus mengganti dompet kita menjadi kantong uang logam seperti ratusan tahun lalu.

Dengan kaidah bahwa Islam itu adalah agama akhir zaman, maka tentu Islam akan juga akan sangat mudah mengikuti perkembangan zaman. Di zaman teknologi ini, tentu kita juga bisa gunakan teknologi kartu, smart card dan bahkan teknologi Mobile Payment System (MPS) sebagai alat untuk membantu kepraktisan penggunaan uang Dinar dan Dirham.

Teknologi Mobile Payment System (MPS) pada dasarnya adalah penggunaan sarana komunikasi bergerak—salah satunya yang paling populer adalah telepon genggam—sebagai alat bantu pembayaran. Penggunaan teknologi ini akan sangat praktis karena telepon genggam sudah dimiliki oleh ratusan juta orang atau bahkan milyaran orang di dunia. Semua orang yang telah menggunakan telepon genggam, tidak lama lagi insyaallah juga akan bisa bertransaksi untuk membeli barang atau jasa menggunakan telepon genggam yang dimilikinya tersebut.

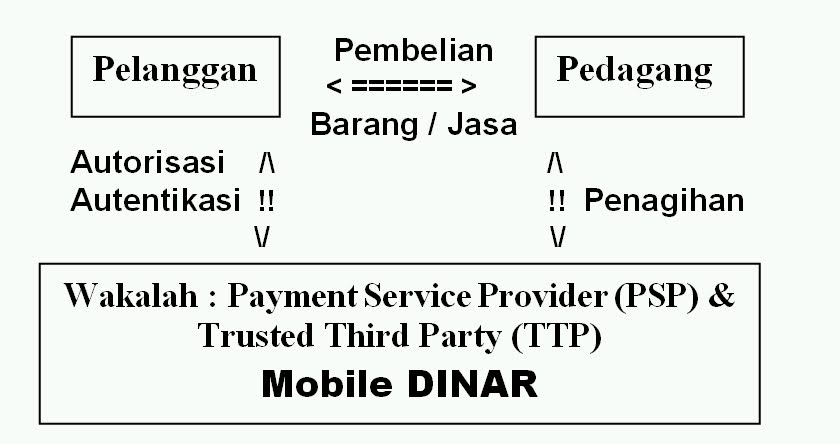

Ketika pembayaran dilakukan menggunakan teknologi MPS, maka tidak ada perbedaan dalam hal kepraktisan penggunaan uang kertas dibandingkan dengan penggunaan uang logam seperti Dinar dan Dirham. Bahkan dengan teknologi MPS ini akan nampak keunggulan uang Dinar dan Dirham yaitu dengan kepraktisan yang sama dengan uang kertas. Dinar dan Dirham jauh lebih aman dari sisi nilai (tidak bisa dirusak oleh spekulan), dan jauh lebih aman pula dari kejahatan kerah putih. Keamanan yang lebih tinggi ini antara lain karena di dalam sistem MPS untuk uang Dinar dan Dirham diharuskan adanya uang yang secara fisik disimpan di satu pihak yang terpercaya. Pihak yang terpercaya ini secara syariat disebut wakala dan secara teknologi system MPS ini kita sebut Trusted Third Party (TTP). Wajala atau TTP ini yang akan memberi amorisasi dan autentikasi pembayaran di setiap transaksi. Secara prodedur pembayaran dengan MPS dapat diilustrasikan sbb. :

Pihak pengguna telepon genggam yang telah memiliki account Dinar atau Dirham di wakala tertentu sebut saja Wakala Mobile Dinar dapat membeli barang atau jasa kepada pedagang (merchant) yang juga memiliki account di MobileDinar.

Sebelum menyerahkan barang atau jasanya kepada pelanggan pihak pedagang atau merchant akan minta dahulu nomor account (bisa berupa nomor telepon genggam) MobileDinar pelanggan yang bersangkutan. Atas dasar nomor account Pelanggan ini, pihak merchant akan mengirim detil transaksi dari pelanggan tersebut ke MobileDinar. MobleDinar kemudian akan melakukan autorisassi dan autentifikasi kepada pelanggan. Pelanggan melalui telepon genggamnya akan memberikan konfirmasi ke Merchant bahwa transaksi bisa dilaksanakan. Barang dan jasa dapat diserahkan oleh pihak Merchant ke Pelanggan.

Atas transaksi ini MobileDinar akan melakukan debit dari account Pelanggan dan memberikan kredit ke account Merchant sejumlah transaksi yang dimaksud. Keseluruhan proses ini akan berjalan sangat cepat dalam bilangan detik atau menit tergantung dari kepadatan jaringan komunikasi yang ada. Perlu diingatkan disini bahwa ada Undang-Undang Republik Indonesia no. 23 tahun 1999 yang antara lain di pasal 2 Ayat 3 mengatur bahwa : “Setiap perbuatan yang menggunakan uang atau mempunyai tujuan pembayaran atau kewajiban yang harus dipenuhi dengan uang jika dilakukan di wilayah negara Republik Indonesia wajib menggunakan uang Rupiah, kecuali apabila ditetapkan lain dengan Peraturan Bank Indonesia”. Artinya apabila teknologi ini digunakan maka pengguna sebaiknya menyadari aspek legal formal tersebut.

Meskipun nampaknya sederhana proses penggunaan MobileDinar ini, namun perlu difahami bahwa keseluruhan transaksi ini harus berjalan dengan keakuratan dan keamanan yang sangat tinggi. Oleh karenanya infrastruktur teknologi yang digunakan harus bisa sangat diandalkan. Secara ringkas proses dan infrastruktur teknologi Mobile-Dinar dapat dilihat pada ilustrasi berikut :

/ \ \ \ \

Building ! \ \ \ \

Block ! \ \ Initiasi \ \ Penyelesaian

Payment < > Sit Up > Pembayaran > Authentication > Pembayaran

(Remote ! / / / /

Micro ! / / / /

Proximity ! / / / /

\

Mobile ! Secure MobileDinar User Experiment

Dinar ! Platform : STK, Browser, J2ME, Brow

Infra > Enabling Technologies : WPKI/WIM, SIM, Device, OS

Struc- ! Interactive Technologies : Voice, WAP, SMS, USSD, I-Mode

ture ! Transport : GSM, CDMA, TDMA, GPRS, Bluetooth, Infrared, RFID

Gambar IV 2 : Infrastruktur Teknologi yang digunakan di MobileDinar

DAFTAR WAKALA DINAR DAN EMAS DI INDONESIA

Berikut adalah daftar wakala Indonesia per Oktober 2019, informasi diperoleh dari berbagai sumber diantaranya dari laman pasar muamalah :

|

Provinsi/Kawasan |

Kabupaten/Kota |

Nama Wakala |

Nomor Kontak |

|

Aceh |

Banda Aceh |

Al-Asyi |

082164853563 |

|

Sumatera Utara |

Medan |

Al-Maidany |

081770008270 |

|

|

Baitul Dinar |

08126073040 |

|

|

|

|

Samudra |

085297078886 |

|

Kepulauan Riau |

Tanjung Pinang |

Ibumas |

08127060474 |

|

|

Bukit Johor Mas |

081260794797 |

|

|

Lampung |

|

Haifa Al-Kahfi |

081379345011 |

|

Jabodetabek |

Jakarta |

Plumpang |

085692587323 |

|

|

Bogor |

Rashanah |

0818475374 |

|

|

|

Faeyza |

08111972707 |

|

|

Depok |

Adina |

081388593171 |

|

|

Sawangan |

Tsamarah |

081586820220 |

|

|

Tangerang |

Al-Fitrah |

081317139063 |

|

|

Bekasi |

Daffa |

081574805362 |

|

Jawa Barat |

Bandung |

Amri |

081322806678 |

|

|

Babussalam |

08164201465 |

|

|

|

Cimahi |

Dermaga Hati |

085771027329 |

|

Jawa Tengah |

Sukoharjo |

Griya Dinar Solo |

08513071225 |

|

|

Husain |

085702582442 |

|

|

DI. Yogyakarta |

Yogyakarta |

Gemah Ripah |

085729525111 |

|

|

Saman |

085292107617 |

|

|

|

UII |

082242668977 |

|

|

Jawa Timur |

Surabaya |

Rusydaizz |

085288376265 |

|

|

Banyuwangi |

Banyuwangi |

081234567590 |

|

|

Madiun |

Dinar Dirham Madiun |

081331868139 |

|

|

Malang |

Osman Ghazi |

085649999683 |

|

Kalimantan Barat |

|

Ketapang |

081254869436 |

|

Kalimantan Timur |

Balikpapan |

Al-Fatih |

081350006505 |

|

|

085292999963 |

||

|

|

Samarinda |

Al-Munir |

082250259868 |

|

Sulawesi |

Makasar |

Al-Makassary |

081266686106 |

Sumber : Melek

Dinar Dirham Indonesia

Menakar Upaya Buang Dolar Lewat Dedolarisasi, Ini Kata Ekonom

SHARE

Jakarta, CNBC Indonesia- Dedolarisari yang disuarakan sejumlah negara islam sebagai langkah untuk mengurangi ketergantungan terhadap Dolar AS, dinilai Pemrakarsa Modern Monetary Theory, Mardigu Wowiek sebagai bagian dari upaya untuk memaksimalkan sumber daya atau kekuatan sendiri.

Sementara menurut Direktur Core Indonesia, Piter Abdullah, konsep dedolarisasi muncul sebagai jawaban bagian dari upaya mengurangi dominasi dolar AS. Seperti apa para pakar dan ekonom tekait upaya dedolarisasi ini? Selengkapnya saksikan dialog Aline Wiratmaja dengan Pemrakarsa Modern Monetary Theory, Mardigu Wowiek dan Direktur Core Indonesia, Piter Abdullah dalam Power Lunch, CNBC Indonesia (Kamis, 02/01/2020)

Malaysia Kembali ke Sistem Uang Emas?

15 Agustus 2010 19:37 Diperbarui: 26 Juni 2015 14:00 1279 0 0

Minggu pertama bulan puasa ini ada berita yang mengejutkan dari Malaysia, meski tidak banyak menjadi perhatian. Di salah satu negara bagian, yaitu Kelantan akan mulai diterbitkan ‘uang syariah’ berupa koin emas dan perak yang nantinya sebagai pengganti Ringgit atau Malaysian Ringgit (MYR).

Photo:www.blogs.ft.com

Berita ini dilansir pertama kali tanggal 13 Agustus lalu oleh Nik Abdul Aziz, kepala kementrian negara bagian Kelantan. Konon, uang emas dan perak yang akan diterbitkan ini mengacu ke mata uang Dinar dan Dirham, mata uang yang digunakan di zaman kerajaan Ottoman, Turkey di sekitar abad 12 sampai dengan awal abad 19.

Uang emas dan perak tadi akan diterbitkan dalam satuan ‘setengah’ dinar sampai ‘delapan’ dinar (0.5 Dinar – 8 Dinar), dan ‘satu’ dirham sampai dengan ‘dua puluh’ dirham (1 Dirham – 20 Dirham). Bila dinilai dengan harga emas sekarang, konon uang ‘satu’ dinar akan sama dengan 183 US Dollar. Suatu pecahan nominal uang yang besar. Sementara ‘satu’ dirham sama dengan sekitar 5 US Dollar atau Rp. 45.000,(1 Dirham = Rp 45.000)-.

Saat ini, diberitakan bahwa sekitar 1.000 toko dan rumah makan di negara bagian Kelantan sudah menyatakan kesediaannya untuk mau menerima dan menggunakan mata uang baru tersebut terutama karena lebih sesuai dengan nilai-nilai syariah. Negara bagian Kelantan terkenal dengan masyarakatnya yang sangat islami dan didominasi oleh PAS (Parti Islam Se-Malaysia). Penerbitan uang emas dan perak ini sejatinya pernah diterbitkan di tahun 2006. Namun, saat ini berita ini semakin menjadi perhatian karena setelah krisis pasar keuangan dan ekonomi global menerjang secara hebat sejak pertengahan 2008, banyak pihak yang mulai berfikir untuk mencari sistem moneter pengganti. Beberapa ahli ekonomi dan politik menyebut sebagai kegagalan sistem ekonomi kapitalis. Sistem ekonomi yang dinilai telah menjerumuskan manusia untuk berperilaku terlalu serakah dan menjalani hidup dengan terlalu ‘besar pasak daripada tiang’.

Selain itu, mata uang yang selama ini dinilai menjadi alat pembayaran utama di dunia internasional dan penyimpan kekayaan banyak negara (foreign exchange reserve) yaitu US Dollar semakin tidak lagi dipercaya. Bahkan, pemerintah Amerika Serikat (AS) dinilai sudah bangkrut secara teknis. Hal ini misalnya dinyatakan oleh Laurence J. Kotlikoff, seorang professor ekonomi dari Universitas Boston (Bloomberg, 11 Agustus 2010)

Total utang pemerintah dan swastanya sudah mencapai sekitar 290% dari produk dometik bruto (PDB). Kunci kejayaan AS memang lebih karena semua pihak masih percaya pada kekuatan perekonomian AS, dan sudah terlanjur terjerat menaruh kepercayaan padanya. China dan Jepang adalah pemberi pinjaman terbesar kepada pemerintah AS. Bila AS bangkrut, tentu kedua negara itu akan pula terseret. Tak heran bila secara perlahan, China dan Rusia serta beberapa negara mulai menyerukan perlunya mata uang dunia yang baru sebagai pengganti US Dollar sejak meletusnya petaka ekonomi dunia tahun 2008 lalu yang pusatnya di AS. Yang dicari adalah mata uang yang tidak bergantung pada perekonomian suatu negara, karena mata uang pada hakekatnya adalah hutang suatu negara. Menyadari bahwa hal itu akan sangat sulit, rumit dan memakan waktu yang lama secara perlahan China mulai mempromosikan mata uangnya sendiri ‘Renminbi’ untuk menjadi salah satu mata uang dunia.

Pencarian mata uang alternatif dan sistem moneter baru memang semakin mengemuka dewasa ini. Sistem ekonomi Islam menjadi alternatif yang dipercaya sebagai solusi. Utamanya karena di dalam sistem syariah ini uang bukan ditempatkan sebagai komoditas dan benar-benar lebih merupakan alat pertukaran (transaksi ekonomi). Uang benar-benar harus memiliki kaitan yang lebih erat dengan kegiatan riil di perekonomian. Sistem yang dinilai mampu mencegah perilaku manusia yang terlalu serakah. Dan dalam hal ini, Malaysia memang menjadi pelopor ekonomi dan pasar keuangan syariah, paling tidak di Asia.

Di luar itu, mata uang alternatif juga sebenarnya sudah mencuat di tempat lain. Tujuan utamanya adalah agar suatu kelompok masyarakat tidak terpengaruh dengan kerusakan yang terjadi di perekonomian negara lain. Mata uang alternatif ini misalnya, mencuat di beberapa wilayah di Inggris. Sebut misalnya di kota East Sussex (Lewes), Brixton, Stroud maupun Todnes. Saat ini, berkembangnya mata uang ‘lokal’ seperti ini semakin menjadi perhatian banyak pihak.

Mata uang alternatif yang sifatnya terbatas berlaku di komunitas masyarakat tertentu ini seringkali disebut dengan community currency system (CCS). Di Indonesia, studi mengenai CCS pernah mengemuka setelah terjadi krisis hebat yang mengubah total struktur negara ini tahun 1997/98 lalu. Satu diantaranya dilakukan oleh salah seorang dosen ekonomi Universitas Gadjah Mada (UGM), Revrisond Baswir (“Community Currency System in Indonesia: Problems and Opportunities”).

Mata uang alternatif yang sifatnya lokal ini sebenarnya pernah ada di Indonesia, misalnya di Bali sampai dengan awal tahun 1970-an, yaitu uang ‘Kepeng’ atau ‘Pis Blong’. Uang ini, konon, sejarahnya berasal dari China dan sudah digunakan sebagai alat pertukaran atau alat pembayaran sejak sebelum jaman penjajahan Belanda.

Kembali ke uang Dinar dan Dirham yang akan dikeluarkan negara bagian Kelantan di Malaysia tadi, jumlah yang akan diterbitkan sebesar 2 juta MYR. Jelas jauh dari memadai untuk menggantikan semua Ringgit di Malaysia, bahkan di negara bagian Kelantan sendiri.

Tentu hampir tak mungkin dunia akan beralih kembali ke jaman standard uang emas, karena jumlah emas di Bumi tentu tak cukup mengganti seluruh nilai uang yang sudah beredar di muka Bumi. Apalagi, tiga bank sentral utama dunia, The FED, Bank of England dan ECB masih sibuk mencetak uang untuk menyelamatkan ekonomi negaranya.

Satu hal yang pasti adalah bahwa dengan sistem moneter yang ada sekarang, para politisi di seluruh dunia harus sadar bahwa tidak bisa begitu saja memerintahkan bank sentralnya mencetak uang semena-mena. Bila tidak, seluruh perekonomian dunia akan ambruk. Bisa jadi, maraknya ‘uang lokal’ seperti muncul di beberapa wilayah di Inggris merupakan bentuk pertahanan terhadap kemungkinan ini.

[caption id="attachment_228066" align="aligncenter" width="300" caption="Photo : www.goldwhy.com"][/caption]

Selain itu, bila banyak yang akhirnya kembali melirik ke emas sebagai alat penyimpan nilai kekayaan, maka satu hal yang pasti adalah harga emas yang saat ini sudah mencapai rekor tertinggi di sekitar 1.200 US Dollar per ounce (sekitar 28 gram).

Apapun, yang berkembang di Kelantan dan konon merupakan salah satu momen terbesar di dunia Islam dalam seratus tahun terakhir hakekatnya mencerminkan kerinduan akan suatu perbaikan sistem ekonomi dan moneter yang baru. Sistem yang lebih baik bagi seluruh umat manusia, meski disadari bahwa ini akan memerlukan waktu yang panjang dan berliku. Mudah-mudah sistem yang baru, atau paling tidak praktik dan perilaku ekonomi yang lebih baik sudah ada sebelum bencana ekonomi yang lebih dahsyat melanda.

(Bloomberg, the Financial Times, moneyinsider, CNBC, Yahoo)

![]()

Dr Mahathir menyampaikan ucapan sempena majlis penutup Sidang Kemuncak Kuala Lumpur 2019 di Pusat Konvensyen Kuala Lumpur hari ini. --fotoBERNAMA

Perdana Menteri Tun Dr Mahathir Mohamad hari ini mengulangi cadangannya agar Dinar Emas, serta sistem barter digunakan dalam perdagangan sesama negara Muslim.

Dalam ucapan penutupnya sempena Sidang Kemuncak Kuala Lumpur 2019, beliau berkata, ia bagi membantu mengukuhkan kadar mata wang serta meningkatkan kekuatan ekonomi di kalangan negara terlibat, tanpa terlalu bergantung kepada sistem mata wang barat.

“Perbincangan di KL Summit turut menyentuh mengenai subjek mata wang dan bagaimana kita (negara Muslim) berdagang di kalangan kita. Saya mencadangkan agar kita sekali lagi melihat kepada idea berdagang menggunakan dinar emas, serta sistem barter dalam perdagangan kita.

“Kita sedang melihat perkara ini dengan serius, dan saya harap kita dapat bersama-sama mencari mekanisme terbaik dalam memastikan ia terlaksana,” kata Pengerusi KL Summit 2019 itu lagi, di sini hari ini.

Berucap lanjut, Dr Mahathir berkata, persidangan selama tiga hari itu memberikan fokus khusus kepada topik seperti, termasuk ekonomi, sains dan teknologi, termasuk industri pertahanan.

“Tetapi aspek paling penting daripada fokus ini ialah keperluan untuk menghasilkan dan mencipta teknologi terkini.

“Selagi mana kita bergantung kepada teknologi yang dicipta oleh musuh Islam, selagi itu mereka boleh mengelak, menentukan dan mengawal usaha kita dalam menambah baik teknologi serta sistem pertahanan kita,” jelasnya lagi.

Walaupun sidang kemuncak itu sudah sampai ke penghujungnya, Dr Mahathir berkata, jika negara peserta menguatkan resolusi mereka, ia akan menjadi satu titik permulaan kepada dunia Islam.

“Ini yang kita ingin lakukan. Kita hendak selamatkan diri sendiri serta ummah, dan kita akan terus bertahan dalam usaha ini.

"Kita berharap dari sudut ini dan seterusnya, rakan-rakan negara Muslim lain boleh melihat sendiri tujuan kita adalah semata-mata demi menyelamatkan ummah dalam merangka strategi dan teknologi canggih.

“Penguasaan ilmu ini adalah satu-satunya harapan kita untuk memastikan ummah tidak terus dibuli dan dianiaya oleh musuh kita,” katanya lagi.

Tidak ada komentar:

Posting Komentar